2026年1月からEUでCBAM(炭素国境調整メカニズム)が本格的に導入されます。しかし、これからEUで新規事業の立ち上げや商品を展開しようとしている方の中には、「どのような規制なの?」と疑問に感じる方もいらっしゃるでしょう。そこで本記事では、海外進出を検討しているご担当者様に向けて、CBAMの規制内容・スケジュール・EUが導入する背景・罰則などをわかりやすく解説します。

CBAMとはどのような規制?

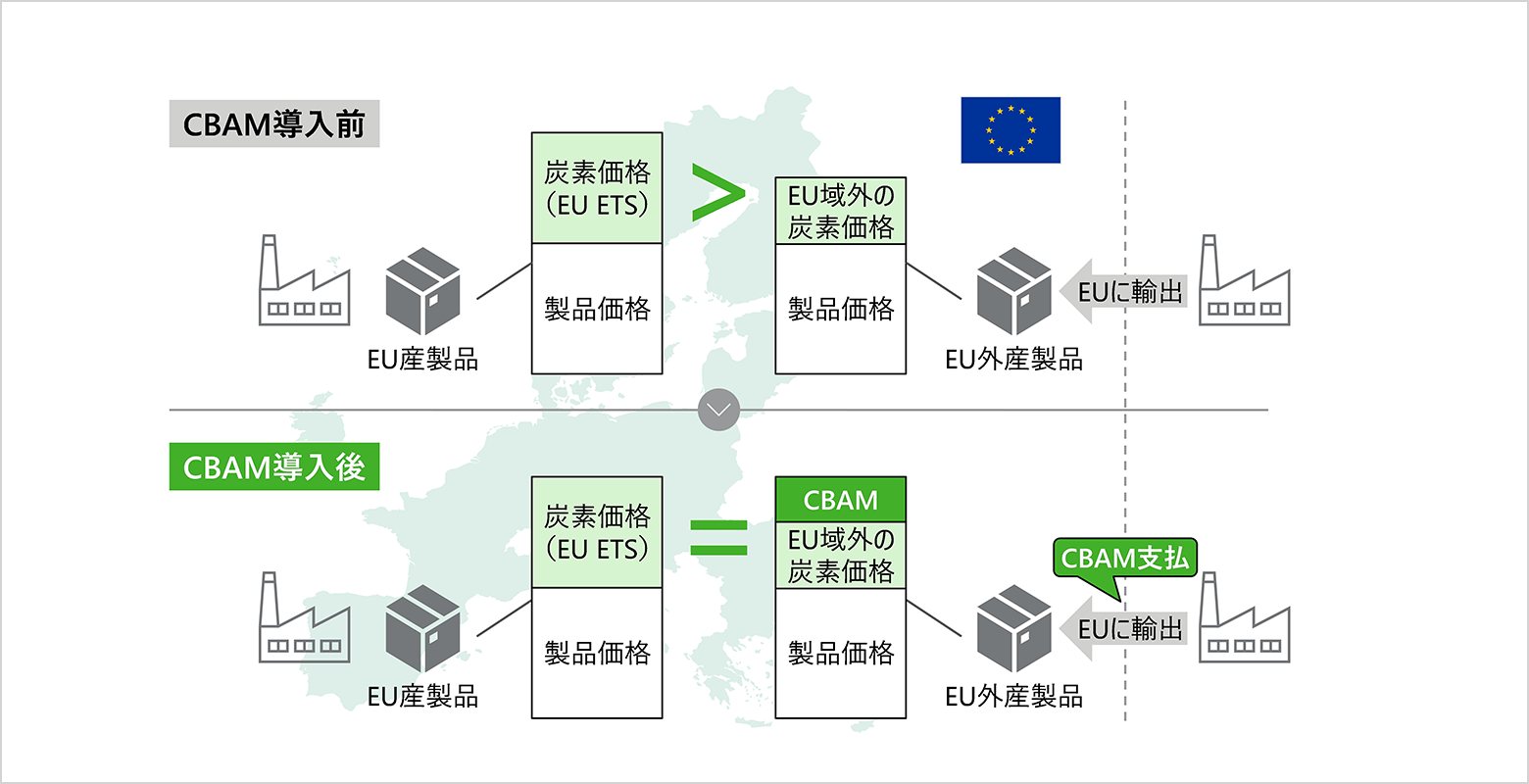

CBAMとは、「Carbon Border Adjustment Mechanism」の略で、日本語で「炭素国境調整メカニズム」を意味するEUの環境規制です。EU域外から対象製品が輸入された際、国内外における炭素価格の差額の支払いを義務化する制度です。

EU域内では、すでに排出量取引制度(EU ETS)により、温室効果ガスの排出量に応じて炭素価格が課されています。しかし、炭素規制の緩い国で製造された製品が流入すると、EU企業の競争力が不利になるだけでなく、排出削減の努力が無意味になる恐れがあります。CBAMは、こうした課題に対処するための規制です。

規制の仕組み

EU域外から対象製品を輸入する際、輸入者はその製品の製造過程で発生した温室効果ガス排出量を申告し、その排出量に応じて炭素価格の支払いが求められます。なお、炭素価格の支払いはCBAM証書の購入といった形で行われるのが特徴です。

ただし、EU域外においてすでに対象製品に対して炭素価格が課されている場合、その支払い済みの分は免除されます。

つまりCBAMは、EU域内外を問わず、同レベルの炭素価格を負担させることを目的とした制度です。その結果、地域ごとの炭素価格の違いによって生じる不公平感の是正が期待されています。

出典:脱炭素ポータル「【有識者に聞く】炭素国境調整措置(CBAM)から読み解くカーボンプライシング」

CBAMはいつから始まる?スケジュールを整理

CBAMは段階的に導入が進んでおり、スケジュールは以下のとおりです。

- 移行期間開始:2023年10月1日

- 移行期間終了:2025年12月31日

- 本格適用開始:2026年1月1日

移行期間中は、CBAM証書の購入義務はなく、製品に含まれる温室効果ガス排出量の報告のみ必要です。2026年1月の本格適用開始以降は、報告義務に加えてCBAM証書の納付が必須となり、金銭的な負担が発生します。

EUでCBAMが導入された背景とは

EUがCBAMを導入した背景には、「欧州グリーン・ディール」と呼ばれる成長戦略があります。EUは気候変動対策を重要政策の一つと位置づけ、2030年までに温室効果ガス排出量を1990年比で55%以上削減し、さらに2050年までに温室効果ガス排出量を実質ゼロとする気候中立社会の実現を目指しています。

こうした目標を達成するため、EUでは排出量取引制度をはじめとする環境規制が強化されてきました。

しかし排出量取引制度は、EU域内の温室効果ガス排出削減を促進する一方で、企業に排出量に応じた金銭的な負担を求める制度でもあります。その結果、EU域内の企業は、環境規制の緩い国の企業と比べて不利な立場に置かれる恐れがありました。こうした不公平を是正するために導入されたのがCBAMです。

CBAMの対象製品と対象事業者

CBAMでは、全ての製品や事業者が一律に規制対象となるわけではありません。対象となる製品や事業者はあらかじめ定められており、自社のビジネスに影響があるかどうかを判断するためには、これらの基準を正しく理解しておくことが重要です。ここからは、CBAMの対象製品と対象事業者に加え、50トン基準について解説します。

対象製品一覧

CBAMの対象製品は、6つの分野が指定されています。これらの分野は、企業がコスト負担を避けるために規制が緩い国へ生産拠点を移転するリスクが高いためです。対象の分野と製品の代表例は以下のとおりです。

| 対象分野 | 対象製品の代表例 |

| セメント | セメントクリンカー・ポートランドセメント・アルミナセメント・水硬性セメントなど |

| 鉄鋼 | 鉄鉱・鋼矢板・鉄鋼製の貯蔵タンク・鉄鋼製のネジ・ボルト・ガードレールなど |

| アルミニウム | アルミニウムの塊・粉・フレーク・棒・線・板・はく・アルミニウム製品・アルミニウム製の貯蔵タンク・構造物など |

| 肥料 | 硝酸カリウム・窒素肥料・鉱物性肥料など |

| 電力 | 電気エネルギー |

| 水素 | 水素 |

参考:EUR-Lex「CBAM規則」

各分野の対象製品は、CNコードで指定されています。対象製品のCNコード一覧は「CBAM規則」の「ANNEX 1」の項目をご確認ください。※CNコードとは、EUで使用されている8桁の商品分類コードのことです。

対象事業者

CBAMの金銭的な負担を直接負うのは、EU域外から対象製品を輸入するEU域内の事業者です。また、それらの事業者が対象製品を輸入するためには、事前に「認可CBAM申告者」としての申請・認可を受ける必要があります。審査では、主に以下の点が確認されます。

- EUの経済事業者登録・識別番号を保有していること

- 事業者が所在するEU加盟国で申請していること

- 過去5年間に重大な法令違反がないこと

- CBAMの義務を適切に履行できる能力があること

なお、EU域外の生産者はCBAMの対象事業者ではありません。しかし、EU域内の輸入事業者がCBAM対応を行うため、製造過程における温室効果ガス排出量のデータを求められる可能性があります。

50トン基準とは?

CBAMでは、対象製品の年間輸入量が50トン未満の事業者については適用対象外となります。ただし、この50トン基準は製品ごとの輸入量ではなく、輸入者単位での年間累計輸入量を基準に判断される点に注意が必要です。また、電力と水素の輸入については適用されません。

この免除制度は、中小企業への過度な負担を抑えつつ、温室効果ガス排出量の大部分を占める大規模事業者を規制することで、効果的な排出量の削減を目的としています。

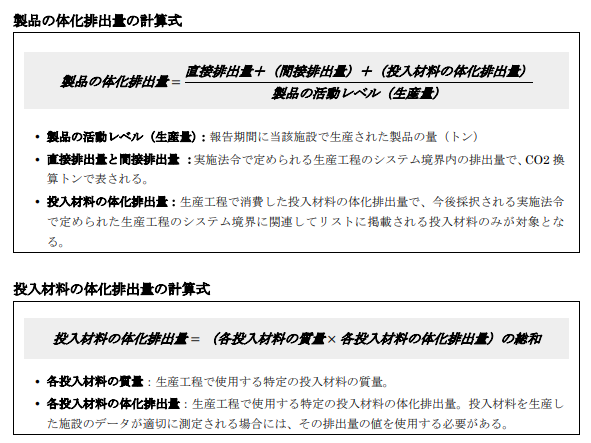

CBAMの計算方法

CBAMでは、対象製品の体化排出量に応じたCBAM証書を納付します。体化排出量とは、生産工程で発生した温室効果ガス排出量のことです。実際の排出量に基づき、以下の計算式を用いて算出します。

出典:JETRO「EU 炭素国境調整メカニズム(CBAM)の解説(基礎編)」

ただし、算出ができない場合は、輸出国ごとに定める平均排出単位などのデフォルト値の使用も認められています。

CBAMの罰則・違反時のリスク

CBAMの罰則は、主に次の2種類に分類されます。

1. CBAM証書を期日内に納付しなかった場合

輸入した対象製品の体化排出量に相当するCBAM証書を期限までに納付しないと、未納付分についてCO2換算トン当たり100ユーロの罰金が科されます。

2. 認可申告者以外が規則に違反して輸入した場合

納付すべきCBAM証書に相当する体化排出量のCO2換算トン当たり100ユーロの3~5倍の罰金が科されます。

このように、CBAMに違反した場合は罰金が科されるだけでなく、CBAM証書の納付義務も免除されません。結果としてコストが増加し、事業経営に悪影響を及ぼす可能性があります。

海外事業で重要性が増す法規制対応

EUの事業展開では、CBAMをはじめとする法規制を正確に把握し、適切に対応することがこれまで以上に重要になっています。複雑化・高度化する規制に対応できなければ、思わぬ事業リスクにつながる可能性があるためです。言い換えれば、早期に対応を進めることで、リスクを最小限に抑えつつ、新たなビジネスチャンスの創出が期待できるでしょう。

プルーヴでは、海外法規制に関する最新情報の収集・整理から、実務に即した各種支援を提供しています。海外展開に伴う法規制対応に不安を感じている方は、ぜひお気軽にご相談ください。