武田薬品工業は3月10日、米マーベリック・セラピューティクスに対する買収を発表しました。買収金額は、治療薬の開発段階に応じて払う分も含め、5億2500万ドル(日本円にして最大570億円)と言われています。

2015年、同社にとって初の外国人のCEOウェーバー氏が着任して以降、グローバル化を急速に進めてきました。2018年、アイルランドの製薬大手シャイアーを760億ポンド(6兆8000億円)で買収し、この買収によって日本の製薬企業初の世界10位に躍り出ることに成功しました。

シャイアー買収後は、負債圧縮や事業の選択と集中で、非中核事業の売却を進めており、これまでにビタミン剤「アリナミン」などの大衆薬事業やかつての主力分野であった糖尿病薬などの売却を決めています。

今後ますます事業を本格化させるのは、がん治療、希少疾患、消化器系疾患などの分野と言われています。

ここでは、武田薬品工業が世界10位にランクイン入りするまでの買収の歴史と、海外戦略についてご紹介します。

武田薬品工業が世界トップ10にランクインした理由

国内市場主力商品

※初代近江屋長兵衞

https://www.takeda.com/jp/who-we-are/company-information/history/foundation-modernization/

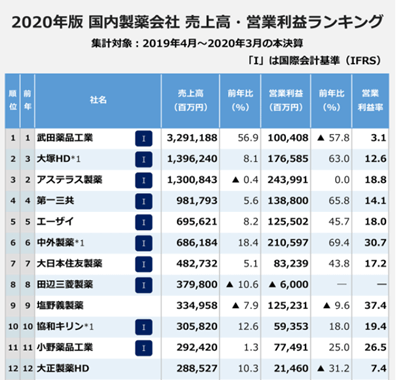

同社は医療用医薬品分野で8,000億円規模の売上を誇っています。一方、年商の10%未満に過ぎませんが、一般用医薬品の分野でも同社のブランド力は業界でもトップレベルです。

- 感冒薬 ベンザ

- ビタミン剤 アリナミン

- 痔疾用 ポラギノール

- 禁煙補助薬 ニコレット

- 便秘薬 タケダ漢方便秘薬

- 関節痛治療薬 アクテージ

https://answers.ten-navi.com/pharmanews/18447/

どのようにして世界市場に乗り出したか

世界の製薬業界を俯瞰してみるとその経営スタイルは二つに分けられます。

一つは、世界市場を狙うのではなくニッチな市場で独自製品を開発し、消費者のニーズを掴むスタイルで、もう一つは、世界市場を狙ってグローバル化を進めて企業の体力を拡大し、世界の主要製薬会社に肩を並べて競争を展開するスタイルです。

武田薬品工業は後者を選んだと言っても良いでしょう。具体的にどのようにして世界市場に出て行ったのでしょうか。

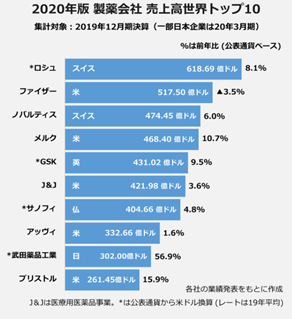

2019年に集計された、『2020年版製薬会社売上世界トップ10』では、日本の製薬企業で唯一武田薬品工業がランクインしています。もちろん、国内ではNo.1の座に着いています。

https://answers.ten-navi.com/pharmanews/18365/

武田薬品工業にはもともと「グローバル企業」というイメージはあまりなかったのではないでしょうか。2019年、シャイアー社の買収を契機とし、競争の激しいグローバル市場に乗り出した同社のこれまでの売却や買収の歴史を見てみましょう。

武田薬品工業のM&Aの歴史

2005年

- 糖尿病治療薬の開発候補品獲得の目的もあり、抗がん剤などを研究開発で著名な米国のシリックスを買収(約280億円) ※初の創薬企業を買収

- 動物用医薬品事業を営む武田シェリング・プラウ アニマルヘルスの株式を米国のシェリング・プラウ株式会社に譲渡

2008年

- 米バイオ医薬品メーカーのミレニアム・ファーマシューティカルズを買収

- 米国アムジェン社の日本における子会社を買収

2011年

- スイスの製薬大手、ナイコメッド社の買収を約1兆円で買収 ※自社販売地域が28カ国から70カ国に拡大

2015年

- フランス人のウェーバー社長がCEOに就任

※2003年から同社のCEOを務める長谷川氏は、後継者は日本人が望ましいとしていたのですが、米ミレニアム・ファーマシューティカルズやスイスのナイコメッド社の買収後、事業エリアが70カ国に拡大していたことから、「グローバルビジネスに精通した人材」を基軸に外国人を含めた後継者探しを行う方針に転換し、ウェバー氏が選ばれました。

2017年

- がん関連の米国医薬品企業アリアド・ファーマシューティカルズを総額約52億米ドルで※臨床試験中の非小細胞肺がん治療薬領域での成長を見込む

2018年

- シャイアー買収のため、12月にニューヨーク証券取引所に上場

2019年

- アイルランドの製薬大手シャイアーを6兆8000億円で買収 ※この買収によって世界10位以内にランクインするようになった

今や世界に80拠点、社員5万人を抱える武田は、外国人社員が9割を占めるグローバル企業へと成長しました。

2015年から武田でCEOを努めるクリストフ・ウェバー氏

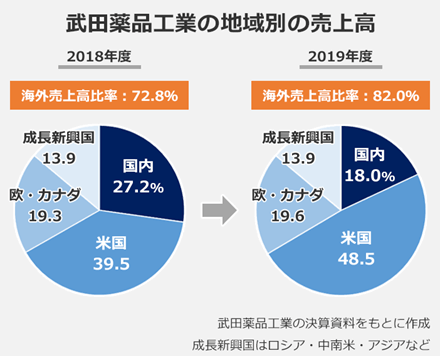

シャイアー社の買収によって、海外売上高が急増し、80%を超えました。

約30%の海外構成比率の中外製薬や小野薬品工業に比べると、圧倒的に比率が高いことが分かるでしょう。

https://answers.ten-navi.com/company/12304/report/

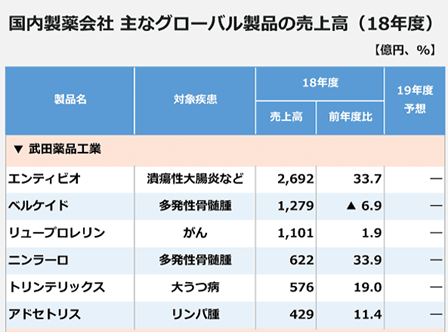

潰瘍性大腸炎・クローン病治療薬「エンティビオ」は、2008年のミレニアム社買収の際に加わった製薬で、同社のグローバル製品では首位となっています。2018年において、前年度比は33.7%も増加の2692億円まで拡大しました。

https://answers.ten-navi.com/pharmanews/16398/

武田薬品工業の経営戦略~グローバル企業を目指す~

日本国内市場の縮小から海外シフトへ

もともと、武田薬品工業はアリナミンなどの栄養剤や感染予防を主として国内でのシェアを高めてきましたが、日本で人口減少や少子高齢化が進む中、縮小傾向の続く国内市場となっており、従来の主力事業で成長を追求することが厳しくなっていました。

さらに、日本では国民皆保険制度の下、政府が医療サービスや薬価の価格を決定するため、高齢化に伴って医療を中心に社会保障に関する費用は増加しています。これを抑えるために政府は薬価の引き下げを重視する動きとなっており、製薬会社の得る利益は下がってしまいます。

世界市場における日本の製薬品の占める割合の減少

日本の医薬品市場は、世界市場の約21%を占めていましたが、2017年には7%にまで落ち込んでいます。

日本市場だけに頼ると経営は企業の体力が削がれてしまうため、武田は研究開発に企業生命を賭け、革新的な医薬品を売っていくと決断しました。

シャイアー買収の光と闇

武田がグローバル企業へと生まれ変わったのはシャイアー買収がきっかけでした。

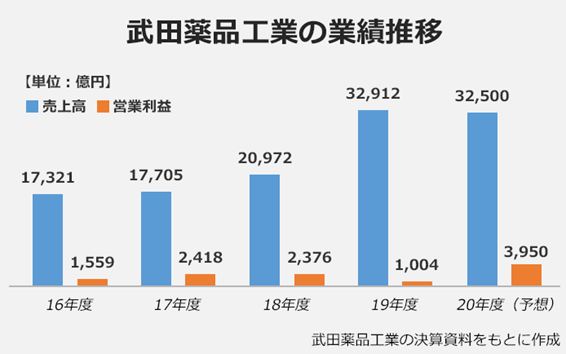

2018年の買収以降、売上高や営業利益は右肩上がりに伸びているわけではありません。

https://answers.ten-navi.com/company/12304/

シャイアー買収のニュースが報道された際、「約7兆円の海外企業買収はリスクが大き過ぎる」「なぜそこまでして買収にこだわるのか」といった意見がありました。買収のメリットは、新薬開発の時間を節約でき、被買収企業の強みを丸ごと吸収でき、シェアの拡大、ブランドの取得もありますが、この買収は、当時なぜ懸念されていたのでしょうか。

シャイアー買収が懸念されていた理由

シャイアーの買収額約460億(約6.8兆円)は買収劇の中で突出した額ですが、それに加えて武田はシャイアーの長期債務残高である約1.8兆円を引き継ぎました。株式と負債を合わせ総額約8.6兆円になります。

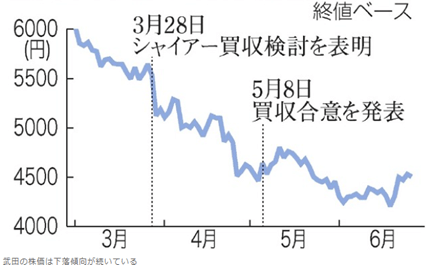

買収のため武田は約3.3兆円の借り入れも行ったと言われており、多くの投資家や株主などがこの買収に首をかしげ、財務悪化の懸念が起こりました。買収発表以降、株価は30%超下落しました。

この下落は、「新株発行で1株当たりの利益が薄まり、既存株主に大きな不利益を生じさせる」と評されました。

シャイアー買収と株価

https://www.asahi.com/articles/photo/AS20180626005346.html

2021年3月末時点の株価

株主から懸念があったように、この買収後財務内容が悪化している点も否めません。

シャイアー買収によって抱えた負債

シャイアー買収の負債を削減するため、武田は最大100億ドル規模の資産売却を進めてきました。これまでに、欧州、アジア、南米においてノンコア事業を売却し、旧東京本社ビルと大阪本社ビルも売り払う必要に迫られました。

また、2020年8月、希望退職を募ると発表しています。対象は30歳以上で、研究開発や製造部門は含まず、日本事業を担う勤続3年以上の社員のうち、事務部門やMRが対象となりました。

買収後にはシャイアーの収益力を取り込みたいとしていましたが、営業利益率はわずか3.1%、利益を押し下げたのは、買収に伴う費用1354億円と、4554億円の「製品に係る無形資産償却費及・減損損失でした」。20年度は営業利益率が12.2%まで回復するとされていましたが、20年度以降も償却費と減損損失は続きます。

武田は海外の製薬企業とともに、新型コロナウイルス感染症の「免疫グロブリン製剤」の開発に乗り出しました。シャイアーの買収でメガファーマにふさわしい成果を出すことができるのかが注目されています。

米マーベリック・セラピューティクス買収と今後の戦略

買収によってがん領域市場へ

武田はシャイアー買収で膨らんだ負債の圧縮に向けて大衆薬など非中核事業の売却を進めながら、同時に収益性の高い医療用医薬品に経営資源を集中させています。

2020年3月、武田は、重点領域と位置付けるがん治療で高い技術力を持つ米マーベリック・セラピューティクスを買収すると発表しました。両社は2017年に技術提携を結んで、がん治療薬の共同研究を行ってきたため、この買収によって武田はがん治療薬の世界市場に乗り出します。

世界の腫瘍治療薬の市場規模は、1,600億米ドルを超えています。このうちの約半分を占めるがん免疫療法薬の市場は、2019年は750億米ドルで、2024年には1,430億米ドルへと大幅な拡大が予想されています。

市場拡大の原動力は、がんの新規症例数、患者数、がん免疫療法を選ぶ患者、承認される製品の増加、適応症の拡大が要因です。一方日本のがん免疫療法薬の市場は今後縮小傾向になっています。

今後の戦略

ウェバー社長は、シャイアー買収をなんとしても利益に転化させたいとして、「利益率は30%前半と高く競争力が高い。2020年度の売上高見込みは3兆2000億円とし、今後10年間でさらに変革を加速させると意気込みを見せています。

今後主力となる消化器系疾患、がん領域、希少疾患など14のグローバル製品や、2024年度までに承認取得を目指す新規医薬品候補を中心に、欧米や中国での市場拡大を狙い、2030年度までに売上高5兆円を目指す考えを表明しています。

今後10年の成長に対して、「24年度までの前半は、グローバル主力製品が毎年約20億ドルずつ売上高を伸ばす」と説明しました。

最後に

世界市場ではロシュやファイザーなど大手製薬会社が買収によって体力を拡充し、積極的な新薬開発や市場開拓を通じて着実にシェアを拡大しています。そうした大手製薬会社が市場のシェアの多くを占有する「市場の寡占化」が進んでいます。グローバル市場で成長を目指す大手製薬企業にとって企業買収は常に頭に入れておくべき成長戦略の一つであることも間違いありません。

<参考>

https://www.takeda.com/ja-jp/who-we-are/statement/

https://www.nikkei.com/nkd/company/article/?DisplayType=1&ng=DGXZQODZ1056K0Q1A310C2000000&scode=4502

https://www.persol-group.co.jp/service/business/event/19.html

https://www.businesswire.com/news/home/20210311005744/ja/

https://special.nikkeibp.co.jp/atcl/NBO/18/workday0627/?P=2

https://diamond.jp/articles/-/169899?page=5

https://www.digital-transformation-real.com/blog/top-10-pharma-companies.html

https://www.mhsip.org/takeda.html

https://www.gii.co.jp/report/ksp968537-global-cancer-immunotherapy-market-analysis.html

https://www.yakuji.co.jp/entry33829.html

関連する事例

「グローバルYOU」メールマガジン

越境M&Aの成功・失敗事例、交渉・デューデリの実務ポイントを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 越境M&Aの成功・失敗事例

- 交渉・デューデリの実務

- 国別の投資環境の動き