2019年にノーベル化学賞受賞が決まった「リチウムイオン電池」は1985年に吉野彰氏らによって開発され、1991年に旭化成とソニーで商品化されました。

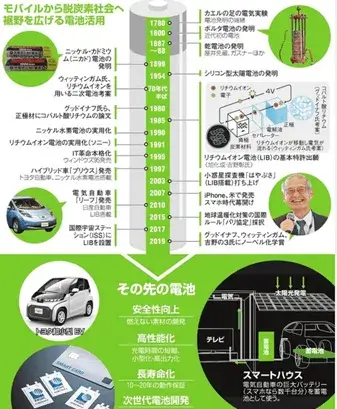

その後ノートパソコンや携帯電話に次々と搭載されていき、今や私たちの生活に欠かせない携帯電話に使用される小さくて軽い電池です。もしリチウムイオン電池が発明されていなかったら、現在のスマホより体積が倍になるか、または電池の持ちが半分になっていたと言われています。

リチウムイオン電池は日本のお家芸と言っても過言ではありませんが、現在日本が電気自動車の生産に追い付けていけないことから、世界市場におけるリチウムイオン電池の供給に遅れを取っています。

ここではリチウムイオン電池を分かりやすく説明し、需要が急増している「車載用リチウムイオン電池メーカー」のグローバル企業についてご紹介します。

※本コラムは各社のオープン情報を中心にまとめてあります。

リチウムイオン電池のメリットとデメリット

電池には大きく分けて太陽電池などの物理電池と化学電池があります。化学電池には、充電できない一次電池と、充電できる二次電池があります。

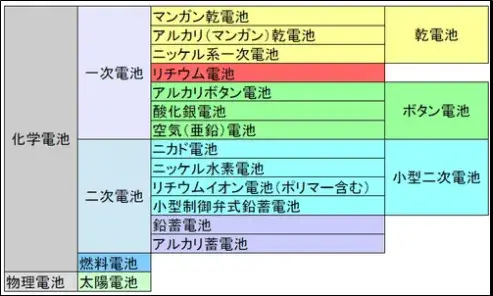

二次電池は1859年にフランスで発明され、1990年、日本で「ニッケル水素蓄電池」が商品化されましました。しかし、高エネルギー密度化と小型軽量化へのニーズを満たせなかったことにより市場から取り残されたとう苦い経験があります。

19世紀末に発明されたニッケル・カドミウム電池は、繰り返し使える充電式電池(二次電池)として長く使用されてきましました。その100年後にリチウムイオン電池が登場し、主役交代が起こります。

「小型、軽量、高性能」の利点によりスマートフォンなどデジタル機器がいつでも気軽に使えるようになりましました。すでに私達の生活に欠かせない電池です。

https://www.asahi.com/articles/photo/AS20191101002998.html

リチウムイオン電池のメリットとデメリットを簡単に見てみると、その特徴から扱いに注意する点はあるものの、私達の生活がここまで便利になったことを考えると恩恵は非常に大きいでしょう。

メリット:繰り返し充電ができる

何度も繰り返し充電ができ、軽くて小さいのに大容量であるため、携帯電話やノートパソコンのバッテリーとして最適

デメリット:劣化に注意

リチウムイオン電池のデメリットは劣化や寿命に注意しないと品質が悪くなってしまう点でしょう。長時間充電を100%にしておくと劣化したり、温度変化に弱かったりするのが弱点です。また、携帯電話やノートパソコンは費用が高く、交換する際にはコストがかかる点が挙げられます。

今までは主にパソコンや携帯電話に使用されてきたリチウムイオン電池ですが、現在急激に期待が高まっているのは「脱炭素」社会に向けたEV車への搭載です。

ガソリンや軽油などの消費を抑えることに加え、太陽光発電システムのある住宅と繋ぎ、EVを蓄電池として使用すれば変動の大きい再生可能エネルギーを使いやすくなるというメリットがあります。それでは次に、リチウムイオン電池のビジネスにおける動向を見てみましょう。

リチウムイオン電池の市場規模

富士経済の市場調査によると、車載用リチウムイオン電池の市場規模は、2023年に5兆円に達することが予測されています。

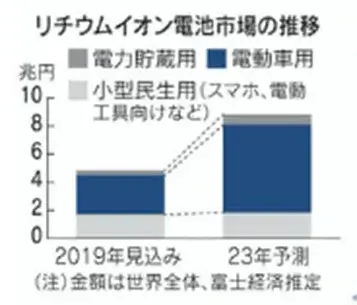

2020年は世界的に新車生産台数が落ち込んだため、車載用リチウムイオン電池の市場規模は、前年比0.6%減少し、2兆5916億円で微減となりました。しかし、リモートワークによる新たな需要喚起があることと、各国がEV車普及に熱心に取り組んでいることが追い風となって、2021年以降はこの市場は全体的に拡大に転じることが見込まれています。

コロナウイルス感染拡大以前に富士経済によって発表された調査では、スマホ向けなどの民生用に比べ、車載用の需要は急拡大が予想されています。リチウムイオン電池の出荷量の構成比率はEV車向けが19年の57%から23年には全体の71%に急拡大する見込みとなっています。

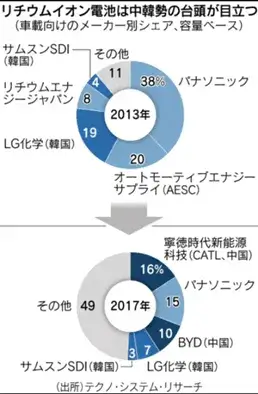

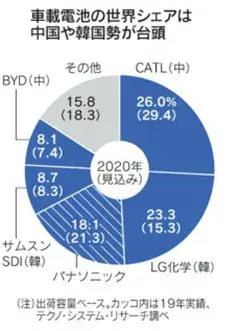

車載用で頭角を現す中韓電池メーカー

世界的なEV化推進の潮流の中、ここ3,4年の間に中韓勢の電池メーカーの台頭が目立っています。韓国のLG化学は米GMと23億ドルを投じ、オハイオ州に大型電池工場を建設しています。中国のCALTは最大260憶元(約4000億)を投じるなど積極的な姿勢を取っています。

https://motor-fan.jp/tech/10014850

中国勢の台頭によりリチウムイオン電池のサプライチェーンの構造変化により、リチウムイオン電池のセパレーターでも中国勢が強くなっています。2019年にセパレーターの市場価格が全体的に急落したのですが、これは上海エナジーが中国だけでなく東欧で生産増強を相次いで進めており価格競争力をつけたことが原因と言われています。

上海エナジーのセパレーターの単価は日本企業の提供する製品の半分と言われるほどリーズナブルなのが実情です。

自動車向けは電子機器用に比べて電池の容量が大きいためコスト要求も厳しくなり、量産勝負になってしまいます。今後日本が再び世界の電池市場をリードしようとするなら、「低コスト」や「安全性や耐久性」の視点で高い新材料を開発することが欠かせないと言われています。

それでは次に、車載用と民生用それぞれの主要企業についてご紹介します。

車載用リチウムイオン電池企業のグローバル企業

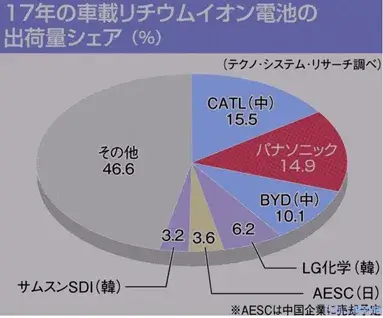

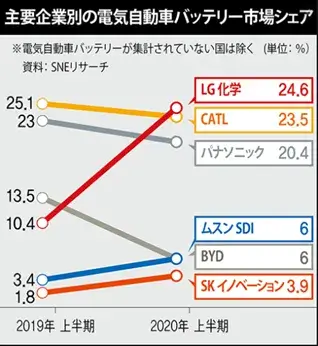

2017年の車載用リチウムイオン電池の出荷量シェアを見てみると、中国のCATLが首位でしたが、2020年においてはLG化学が僅差でCATLを抜きシェア1位となっており、1位2位の差は激戦を繰り広げているようです。

LG化学のライバルで、以前は世界シェア1位であった中国のCATLは、コロナ禍で業績にダメージを受けたためです。

http://japan.hani.co.kr/arti/economy/37428.html

ここでは、世界の車載用リチウムイオン電池市場で活躍するグローバル企業5社をご紹介します。

LG化学(韓国)

リチウムイオン電池市場で現在世界シェア1位は韓国のLG化学です。

同社は電気自動車シェア世界1位のテスラをはじめ、メ-カー上位20社のうちボルボ、フォルクスワーゲン、ルノー、GM、現代自動車など世界的大手13社に電池を供給しており、高く評価されている企業です。

現在、韓国の輸出の稼ぎ頭は半導体で、半導体は韓国の年間輸出額の約2割を占め、韓国の輸出をけん引していますが、今後5年もすれば、半導体市場よりリチウムイオン電池の市場の規模が大きくなると言われています。

同社はパウチ形の電池に強みを持っており、、パウチ形電池では世界で最も高評価をけています。

CATL(中国)

CATLは、エネルギー貯蔵システム向けのリチウムイオン電池(LiB)、NEV(新エネルギー車)や、マネジメントシステムの開発・製造・販売を行っています。

世界での年間バッテリー販売量は2020年7月時点で40.25GWhに到達しており、中国市場のシェアは50%を超え、います。コロナウイルス感染拡大の影響を受ける2020年までは世界シェアで3年連続の首位を独走していましました。

CATLは上海汽車集団など中国の地場メーカーのみならず、この数年でトヨタ自動車や独フォルクスワーゲンなど世界大手に供給先を広げてきた同社の電池の品質はPanasonicなどの日本製の電池に劣るとの評価がありますが、着実に追い上げています。

https://blog.evsmart.net/electric-vehicles/automaker-supplier-relationship-with-catl/

同社は、現行製品の寿命を大幅に超える「超長寿命電池」を開発。EV車に搭載する場合、16年間/走行距離200万キロメートルの寿命を実現しました。テスラは、中国市場で販売する「Model S」や「Model X」の電池の保証期間を8年間/24万キロメートルとしていますが、CATLの超長寿命電池の走行距離はなんとその8倍以上です。

韓国電池業界関係者は、「中国EV車市場が2020年上半期に新型コロナウイルスによって深刻な影響を受けたことがLG化学がCATLを逆転した要因の一つだと考えている」と韓国経済日報は伝えています。7月以降、中国EV車の市場は回復傾向にあり、その中でCATLは米EV大手テスラへのバッテリー供給を開始し、月間販売台数1万台を上回る状況を考えるとCATLがまた首位を奪還するのではないかとも言われています。

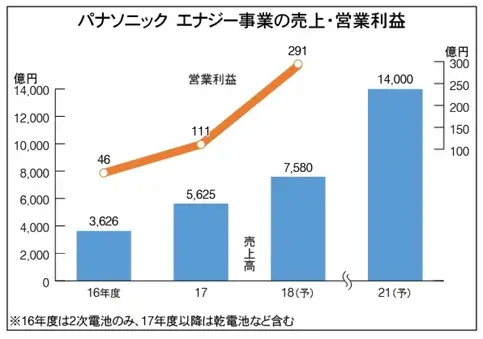

Panasonic(日本)

Panasonicで車載機器やデバイスと電池を手がけるAIS社は、2020年6月中旬、メディア向けの事業方針説明会を開催し「2021年度に売上高2兆5000億円を目指す」と述べ、このうち車載電池を中心とするエナジー事業の売上を、17年度比で約2.5倍の約1兆4000億円にする方針を発表しました。

https://www.sangyo-times.jp/article.aspx?ID=2715

2017年、同社は世界最大級のEV車向け「円筒形リチウムイオン電池」の生産拠点として北米に車載電池工場を立ち上げ、世界最高水準のエネルギー密度とコバルトフリーの実現に向けて積極的に取り組んでいます。この「エネルギー密度」は同社の強みで、1つの電池の中にどれだけの電気を詰められるかを示す新技術です。

この新技術によって体積当たりのエネルギー密度は、従来比で5%向上。今後5年以内には、従来比20%まで向上できるようになり、1回の充電で走れる距離が伸びれば充電を気にせず、より快適にEVを乗り回すことができるようになります。

民生用リチウムイオン電池

https://toyokeizai.net/articles/-/235785

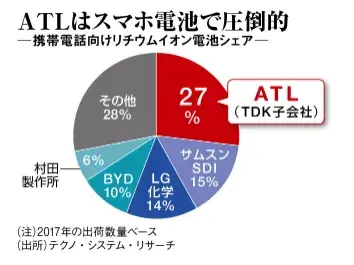

小型民生用は、ラミネート型が主要用途であるスマートフォンや、ブルートゥースヘッドセットやウェアラブルデバイスなどの新規用途で需要が増加しています。携帯電話向けのリチウムイオン電池のシェアを見てみると、TDKの子会社ATLがサムスンSDIを大きく突き放しています。

ATLとサムスンSDIについて見てみましょう。

ATL(中国)

「ラミネート型」のリチウムイオン電池の世界市場で30%以上のトップシェアを占めているATLはいまや売上高4,000億円超まで成長しています。スマホなどの携帯電話向け電池市場では2位の韓国サムスンSDIの2倍近いシェアを握り、利益率でも群を抜くATLの優位性はどのような点にあるのでしょうか。

電池市場に詳しいテクノシステムリサーチの担当者は、「大口顧客の製品がヒットしたことが大きいのではないか」と分析しています。買収当時、ATLはiPodや携帯型のDVDプレーヤーなどに電池を供給していましたが、その後スマホが普及するにつれてATLの薄いパウチ型電池の需要が急増しました。

iPodで実績があったATLはAppleに認められ、iPhoneに採用されました。この好機を逃さぬよう、TDKは設備投資や生産技術で全面支援しました。。ATLが他社より秀でている点は、中国のスマホメーカーに供給する際、大きな仕様変更を必要としないことが挙げられます。

サムスンSDI(韓国)

韓国のサムスンSDIは、小型電池の販売好調に支えられて安定した収益状況で推移してきました。

しかし、小型電池の需要鈍化とESSの発火事故により、売上が大幅減少しています。2019年10月末現在までに発火事件は合計10件に達しており、企業の信頼を根幹から揺るがしています。

こうした経営不安の払拭を期待されるのが、車載用のバッテリーです。同社は慶南(キョンナム)、蔚山(ウルサン)、中国西安、ハンガリーに車載用バッテリー工場を稼働させています。

最後に

世界の車載用リチウムイオン電池市場は、中国と韓国がプレゼンスを発揮しています。日本はリチウムイオン電池を開発した国としてのプライドを持ち、その強みを活かしていくことができるのでしょうか。

<参考>

https://www.nikkei.com/article/DGXZQODZ139U50T10C21A1000000?unlock=1

https://blog.evsmart.net/electric-vehicles/automaker-supplier-relationship-with-catl/

https://www.nikkei.com/article/DGXMZO61413350Q0A710C2910M00/

https://ev-tech.jp/technology/battery/page002.html

https://www.okasan-online.co.jp/tradeinfo/industry_trend/2019/0529/

https://toyokeizai.net/articles/-/356616

https://www.data-max.co.jp/article/37712

https://news.panasonic.com/jp/stories/2020/82419.html

https://www.nikkei.com/article/DGXMZO65641880Z21C20A0FFE000/

https://www.inquartik.jp/due-diligence-tdk/

https://response.jp/article/2020/11/19/340489.html

関連する事例

「グローバルYOU」メールマガジン

注目国の市場データ・業界動向・国別レポートを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 注目国の市場規模・成長データ

- 業界別の最新動向

- 進出・撤退の実例

{kind=link}