言うまでもなく、半導体はあらゆるコンピュータの中核部品で、スマートフォン、クラウドを構成するサーバ群、ソフトウェアが重要となった最新の戦闘機に至るまで使用されています。しかし、半導体は「最新」であることが最も重要で、最新の半導体によって優位性を保てないと製品の付加価値は低下し、競争力が落ちてしまいます。

5G時代に突入しIoTやAI社会が進む昨今、世界的な半導体企業はスピードアップして最新の半導体製品を提供するためにM&Aを積極的に行っています。ここではグローバルマーケットにおける半導体企業のM&Aや、かつてはプレゼンスを示していた日本の半導体企業の衰退の理由について説明します。

半導体業界の概況(日・中・欧米)

半導体企業世界ランキング

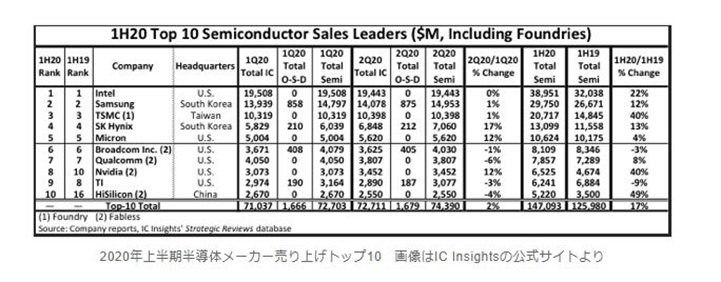

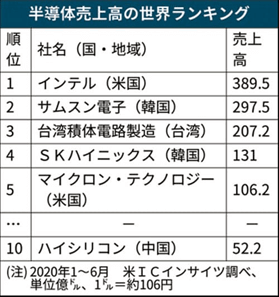

今年8月、調査会社IC Insightsが公表した「2020年上半期全世界の半導体メーカー売上トップ10」では、米国6社、韓国2社、中国大陸1社、台湾1社でした。上位10社の売上高は1470.93億ドル(約15兆6000億円)となりました。

前年同期の1259.8億ドル(約13兆4000億円)から211.13億ドル(約2兆2000億円)増え、前年同期比17%の成長。半導体市場は安定成長のため新型コロナ禍で混乱している他の業種のような大幅な落ち込みはありませんでした。

中国の海思半導体(ハイシリコン)が10位に入っていますが、中国勢のトップ10入りは初めてです。中国の半導体産業の実力が上がったことを示す動きですが、米中摩擦に伴う一時的な現象に終わるのではないかと見られています。

ランクインした半導体企業

1位:Intel (米)

1990年代末から多方面のコンピュータ関連ハードウェア事業を展開している半導体世界最大手のIntelは、主にCPU統合型GPU (iGPU) 、MIC (Many Integrated Core) を手掛けています。1992年以降から現在まで世界第1位の半導体メーカーとしてのポジションを維持しています。特に世界CPU市場ではここ数年80%近いシェアを持っています。今年6月、データセンター向けAI(人工知能)戦略として、第3世代の「Xeon Scalable CPU」、専用AIエンジンを搭載した新FPGA「Stratix」などの商品を販売開始しています。

Intelがこれまで競合他社に1位を譲らず独走してきたのは、設計と製造を一貫して行うビジネスモデルが差別化となっている点も大きいでしょう。

https://www.itmedia.co.jp/business/articles/2007/01/news029_2.html

2位:サムスン電子(韓国)

デスクトップコンピューターやノートPC向けに設計されたプロセッサに強みを持つIntelに対して、サムスンは、データセンター用のサーバーからスマートフォン向けまで、さまざまなデバイスに適した半導体を製造してきました。

半導体メモリ需要が伸びている背景と、DRAMやNANDメモリの供給不足とそれに伴う値上りが功を奏しました。サムスンの決算報告によると、2017年、半導体部門は大幅に収益を伸ばし、利益の3分の2以上を半導体部門が占めたということが分かりました。この年の総売上高は698億ドル(約7兆6000億円)を記録し、Intelの627億ドル(約6兆8000億円)を上回ったのです。

今後の事業の方針としては、自動運転車、仮想通過マイニング用のハードウェア製造に乗り出す方向を示しています。

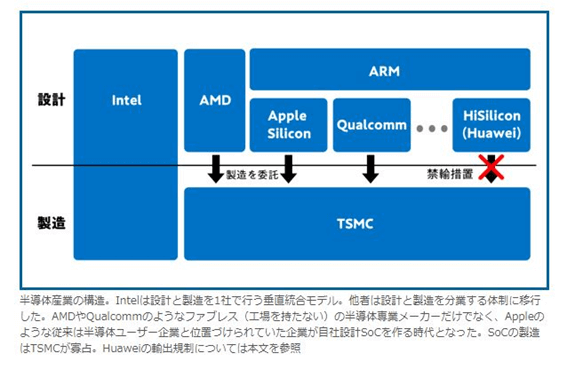

3位:TSMC(台湾)

台湾TSMCはiPhoneやiPad向けのSoCやAMDをQualcomm、Nvidiaなどの半導体企業から製造を請け負っています。半導体製造受託(ファウンドリ)で世界シェアの56%を占める大企業です。

ビジネスのために自社設計のカスタムチップを作る企業は、Apple、Google、Amazon、電気自動車のTeslaと増えています。その自社設計チップの製造をTSMCに委託しているのです。

TSMCは製造に特化しているように見えますが、製造だけしているのではありません。顧客獲得のために設計だけを手掛けるデザインハウスであるGlobal Unichip社を設立し、半導体設計のどの段階でも理想的な設計を行っています。カスタマイズができる技術と共に製造を受託する替わりがいない重要な企業なのです。

そのため、多くの半導体企業、例えば、Intel互換チップのAMD(アドバンスト・マイクロ・デバイセズ)、Apple Silicon、Qualcomm、HuaweiなどもTSMCに製造を委託しています。(※中国Huaweiは米国の輸出規制により現在TSMCの半導体の供給を絶たれています。)

8位:NVIDIA

NVIDIA(エヌヴィディア)は、20年以上コンピューターグラフィックス・ビジュアルコンピューティングの先駆者として独走しており、同社の研究はバーチャルリアリティ、人工知能、自動走行車などの重要な技術の主流に位置しています。現在、自動運転におけるGPU(Graphics Processing Unit)大手として不動の地位を確立しつつあり、世界の主要な自動車関連企業のほとんどが、NVIDIAと関係があります。

他の半導体事業者と違って、ハードウェア分野の人材採用や投資だけにとどまらず、周辺のソフトウェアエンジニアリングに関連する技術者層が非常に厚いことも強みとなっています。

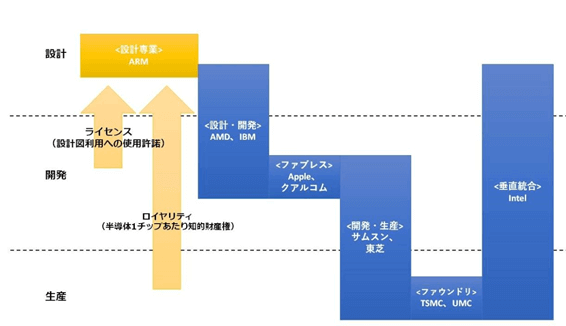

ARM

ランキングには入っていませんが、半導体業界を語る上で触れなければならないARM(アーム)についてもご紹介します。ARMはイギリスの企業で、半導体IP (intellectual property:知的財産を意味する。半導体の設計情報のこと)のリーディングカンパニーです。

全世界の70%の人々がこの企業のテクノロジーを使用しており、設計図だけで3.3兆円の企業価値を持つと言われています。ライセンスとロイヤリティで儲けているARMは、半導体製造会社へ設計図の利用許可を出す際に契約料としてライセンスを徴収。半導体が工場で生産・出荷されるたびに、ロイヤリティがARMへもたらされる仕組みです。そのため、資本効率が非常に高い業態です。粗利益は約95%、営業利益率でも42%程と、極めて高い指標です。数年の研究開発期間の後、ARMが作成した設計図に基づいた半導体は様々な用途に応用され、知的財産権の有効期間である25年間継続的にロイヤリティ収入を得られるようになっています。

ソフトバンクがARMの買収に要した金額は3.3兆円です。日本企業の企業買収として過去最高となったと聞けばいかにその企業価値が高いかが分かるのではないでしょうか。

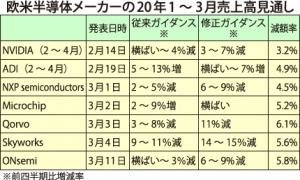

コロナショック2020年1~3月の売上高

世界各地で新型コロナウイルスの感染拡大する中、半導体業界も大きな影響を受けました。

スマートフォンや自動車などの最終製品の生産や需要が停滞したからです。一方で、データセンターなどのインフラ需要はこれを機に拡大すると見込まれています。

WSTS(世界半導体市場統計)の発表では、2019年の世界半導体市場は、米中貿易摩擦などの影響から前年度比12.0%減の4123億700万米ドルとなりました。2020年年初は回復基調だったところにコロナウイルスの感染拡大により経済活動が停滞となり、前年比3.3%増の4259億6600億米ドルという予測結果に。

しかし、WSTSは、「感染対策として世界各国で導入が進んだ在宅勤務や、巣籠り需要の増加などライフスタイルの変化による恩恵を受ける分野もある」とし、今後は期待できる分野もあるでしょう。

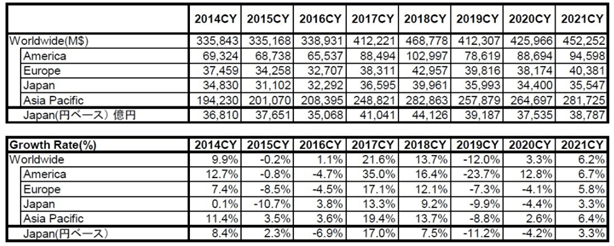

半導体業界の市場規模と世界的メガ企業のM&A

市場動向調査会社の富士キメラ総研は、リモートワークの推進によるデータ通信量の増加やAIの普及などに伴って活用が進むと予測されている下記主要半導体デバイス16品目について市場予測を発表しました。16品目は以下の通りです。

- CPU

- GPU

- FPGA

- モバイル機器用アプリケーションプロセッサ(AP)

- 自動車用SoC・FPGA

- イーサネットスイッチチップ

- NAND

- DRAM

- MRAM

- Wi-Fiチップ

- ミリ波チップ

- GaN RFデバイス

- イメージセンサ

- ToFセンサ

- IGBTモジュール

- SiCデバイス

2020年におけるこれらの16品目の半導体市場規模は、新型コロナウイルス感染症の影響による外出制限に伴うリモートワークの推進などを追い風にして、前年比14.4%増の26兆678億円が見込まれています。

世界の半導体業界では、機械学習や人工知能(AI)、自動運転車(EV)、人物推定、コンピュータービジョン、仮想・拡張現実、IoTの時代に向けて、いち早く他社の技術を入手し、スピード感をもって短期にビジネスを急拡大させるためにM&Aが進んでいます。半導体業界における2010~2014年の5年間の年平均M&A額は126億ドルでしたが、2015~2019年のの平均額は588億ドルと約4.5倍に急増しています。

最近行われた世界的大手企業によるM&A事例を2つご紹介します。

アナログ・デバイセズ(Analog Devices)、競合のマキシム(Maxim)買収

Analog Devicesは2020年7月13日(米国時間)、Maxim Integrated Productsを買収すると発表し、買収総額は209億米ドル(約2兆2000億円)にまで及びました。

現在売上高で業界首位のテキサス・インスツルメンツ(TI)の半分にも満たない規模で、Maximを買収しても差は完全には埋まりません。しかし、アナログ製品群を拡大することができ、TIの脅威となるかもしれません。

Analog Devices

1965年に設立されたアナログIC、ミックスド・シグナルIC、DSP(デジタル・シグナル・プロセシング)の設計、製造、販売に携わるリーディングカンパニー。電子機器の開発において重要な役割を果たし、計測・医療機器、通信などの従来マーケットだけでなく、成長著しい自動車やIoTに代表される新たな市場に対してもソリューションを提案しています。

Maxim

車載、産業用、ヘルスケア、通信、民生用、IoTアプリケーションに対応する革新的な集積デバイスを提供しています。

NVIDIAがARM買収

NVIDIAは、半導体設計を手掛ける英ARMを買収することに合意しました。

なぜNVIDIAは巨額で買収できたのでしょうか。理由は、新型コロナウイルスのパンデミックによりNVIDIA製品の需要が増し、株価が今年2倍以上に上昇したことが要因で、時価総額がIntelを約50%上回る3000億ドル前後に膨んだことにより買収のリソースが潤沢となったためです。この買収は10年の間に半導体業界を作り変える可能性があると言われています。

NVIDIAは、クラウドコンピューティングや人工知能、ロボットによる自動化、IoT、モバイルコンピューティングなどのビジネスチャンスに必要な主要部品を提供する企業と自らを位置付けてきましたが、製品ラインアップがそれほど充実していませんでした。そこで、半導体設計と汎用プロセッサー技術を持つARMを買収することで、携帯電話からコンピューター、クラウドコンピューティングのデータセンター向けまでNVIDIA製品は競争力を備え、ますます存在感を示していくことでしょう。

日本の半導体企業のM&A

上記に紹介した海外の半導体大手企業が行うM&Aは勝者同士の前向きかつお互いに成長が見込めるM&Aです。一方、日本の半導体企業のM&Aには悲壮感が漂っています。最近ニュースで話題となった、パナソニックと東芝の事例をご紹介します。

パナソニック

9月1日、パナソニックの半導体事業のNuvotonへの売却手続きが完了したことを発表しました。売却額は当初の予定から約50億円上振れし、約310億円(2億9500万ドル)。譲渡完了後、社名はパナソニックからNuvoton Technology Corporation Japanに変更され、パナソニックの名を失いました。

東芝

9月29日、システムLSI事業の構造改革方針を発表した東芝はシステムLSI事業からの撤退を表明し、770名に対するリストラ計画、人員再配置、早期退職優遇制度を実施する予定です。2021年度には150億円以上の固定費削減効果が見込まれるようです。

日本の半導体産業の落ち込み

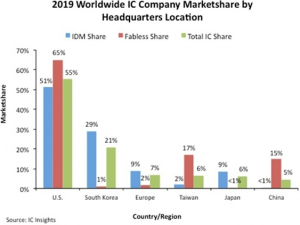

かつて1980年代後半から90年代はじめのバブル時代においては、日本の半導体が過半数のシェアを持っていた時代もありました。1980年代半ば、日本の半導体は全盛期にあり、技術力だけでなく、売上高でアメリカを抜いてトップに君臨。世界シェアの50%を超えたこともありました。

しかし、現在はどうでしょう。2019年のグラフを見ると、日本はついに6%にまで落ちてしまい、世界のマーケットにおいてのプレゼンスを失いつつあります。

日本企業の得意な分野はDRAM(Dynamic Random Access Memory)と呼ばれるメモリでした。しかし、アメリカは通商法301条に基づく提訴などを起こして、70年代末から日本の半導体産業政策を批判し続けてきました。日本の半導体企業がアメリカに標的にされていたことも世界シェア低下の大きな要因です。

1997年、第二次協定の満期によりアメリカは日本に対する圧力を緩和しました。しかし時すでに遅しで、ワークステーション時代からPC・インターネット時代へと激しく移り変わっていました。1993年にインテルがマイクロプロセッサーPentiumを販売し、1995年にはマイクロソフトがPC用のOSであるWindows95を発売開始すると、DRAMは供給過剰となったのです。

アメリカの勝因となったのは、ファブレス(半導体の設計のみで生産ラインを持たない)のスタイルを取ったことです。クアルコム、ブロードコム、ザイリンクスなどのCMOSデジタルIC(低電圧、低消費電力でローコストで提供できる半導体)で勝負している企業はほとんどがファブレス企業です。ファブレスにすることで、アメリカの半導体企業は研究開発のみに専念し、技術力を高めていきました。その生産方式が加速する中で技術力のあった日本の半導体企業は取り残されてしまったのです。

最後に

日本の東芝やパナソニックなどの半導体企業の様子を見ると、半導体産業が衰退していると感じるかもしれませんが、海外では投資家も注目する成長産業です。特に米中の貿易摩擦によって台湾が漁夫の利を得ているとも言われており、台湾の半導体企業の勢いにも目が離せません。

関連記事

コロナ・米中貿易摩擦で特需の台湾IT・半導体デバイスマーケット産業、HUAWEI(ファーウェイ)問題

<参考>

参考:スタートアップM&Aや資本政策・資金調達を助言する専門会社「株式会社ファイナンス・プロデュース

https://news.mynavi.jp/article/20200902-1265154/

https://news.yahoo.co.jp/byline/endohomare/20181224-00108787/

https://www.macnica.co.jp/business/semiconductor/manufacturers/nvidia/

https://news.mynavi.jp/article/20200210-971145/

https://news.mynavi.jp/article/20200630-1080205/

https://www.arm.com/ja/company

https://dcross.impress.co.jp/docs/column/column20180901-01/000961.html

https://news.mynavi.jp/article/20201002-1363321/

https://biz-journal.jp/2020/08/post_173690.html

https://business.nikkei.com/atcl/report/17/ai/051700005/?P=3&mds

https://gigazine.net/news/20180201-samsung-world-biggest-chipmaker/

https://xtech.nikkei.com/atcl/nxt/column/18/00065/00377/

https://www.bloomberg.co.jp/news/articles/2020-07-13/QDEKYMDWX2Q801

https://eetimes.jp/ee/articles/2006/24/news037.html

https://www.bloomberg.co.jp/news/articles/2020-09-14/QGMUO2DWX2Q101

https://news.yahoo.co.jp/byline/tsudakenji/20200323-00169192/

https://news.yahoo.co.jp/byline/tsudakenji/20190924-00143764/

https://news.yahoo.co.jp/articles/9ccea2a3aef26c967269f7565ae7b3251aa449b5

関連する事例

「グローバルYOU」メールマガジン

越境M&Aの成功・失敗事例、交渉・デューデリの実務ポイントを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 越境M&Aの成功・失敗事例

- 交渉・デューデリの実務

- 国別の投資環境の動き