新型コロナウイルスの影響で営業時間短縮、臨時休業、訪日外国人客の入国制限などにより、全国で売り上げが急減。

回復を見通せない状況が続いています。

今年に入って全国の13以上の百貨店が閉店しました。

特に閉店の多かった地方の百貨店は、新型コロナウイルスが発生する以前から、顧客の高齢化と若者のECへの流れに対応できずにいたのです。

しかし、同じような閉店の流れが日本の百貨店のアジア諸国の店舗でも起こっています。

1960年代からアジア諸国にも進出してきた百貨店ですが、新型コロナウイルス以前から業績低迷している店舗が多かったのも事実です。

ここでは、日本のアジア諸国、特にASEANへの進出の失敗事例、成功事例、各国においてどのような状況にあるかなどについてお話します。

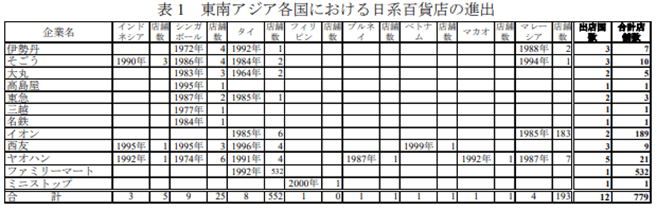

日系百貨店のアジア進出背景

東南アジア市場への日系百貨店の進出は1960年代に大丸が香港に進出して以来、1980 年代には日系小売業各社が相次いでアジア地区へ出店してきました。

『日系百貨店のアジア進出に関する考察』

https://www.jstage.jst.go.jp/article/jasmin/2011s/0/2011s_0_560/_pdf

- 1960年代の香港大丸、タイ大丸

- 1970年代のシンガポール伊勢丹、香港伊勢丹

- 1981年にシンガポール伊勢丹が日系小売業として初めてシンガポール株式市場に上場

撤退と不振の理由

1980年代後半始まったバブル経済期には潤沢な資金によって海外出店、海外企業との提携、合併買収、投機のための不動産投資が行われました。

しかし、バブル経済と1997 年の香港の中国へ返還や同時期に起きた通貨危機によって日本企業の東南アジアの経済は急速に減速しました。

そのような中でも多くの日系百貨店が東南アジアに出店していたのですが、現実は厳しいものでした。十分な売上や利益を確保できず、撤退せざるを得ない百貨店が近年相次いでいます。

それではなぜ日本の百貨店は撤退に追い込まれたのでしょうか。原因が明確な事例をここでご紹介いたします。

中国の上海高島屋

一度撤退すると公表したものの、その公表を取り止めにした上海の高島屋ですが、損益ベースはこのように巨額の負債が続いていました。

- 2017年2月期:赤字15億円

- 2018年2月期:赤字14億円

- 2019年2月期:赤字15億円

その理由は主に下記の3つにあったと考えられています。

日本製品にそれほどニーズがなかった

中国人の誰もが訪日旅行を経験するようになり日本での価格を知ってします。

そのため、わざわざ高く輸入された値段で買おうとしなくなりました。品揃えの3~4割は直輸入の日本製品であるものの、実際買う人があまりいないということです。

EC化に追い付いていない

中国のアパレルや化粧品は2013年頃から、アリババやテンセントなどのIT企業の成長とともにSNSの口コミやオンライン購入が急増しました。

このような時代の流れがあるにも関わらず百貨店は日本の伝統的なスタイルを崩そうとしませんでした。

デパートに「買い物」ではなく「食」のニーズがあることを捉えていなかった

レジャーサービス研究所の斉藤茂一所長によると、アジア諸国の百貨店のスタイルは変化しており、日本の百貨店とはズレが生じていることが分かります。

例えば中国北京現地の百貨店の売上構成比は、飲食が58%占めているところもあるようです。地方では、朝7時に開店して朝食の需要まで取り込む百貨店もあるくらいで、顧客はまるでレストランの店舗に行くような気持ちでデパートを活用しているのです。メインが飲食で、物販はサブになっているのです。

しかし、この傾向は最近日本の百貨店でも同じような動向を見せています。

日本百貨店のは平日夕方でも多くの顧客でにぎやかなのはデパ地下だけとも言われています。

経済産業省の商業動態統計調査では、40年前の1980年の百貨店・スーパーの売り上げ比率は食料品30.8%に対し、衣料品が42%だったというデータも出ています。

上記の失敗例に共通して言えることは、日本の百貨店が日本ブランドを過信してしまい、現地でのカスタマイズをしなかったことなのではないでしょうか。

確かに、東南アジアでは「日本流」とか「日本ブランド」がまだ憧れをもって受け入れられているのは事実です。

そのため、多くの名だたるデパートや小売企業が東南アジアへの進出を実現してきました。

しかし、日本ブランドや日本の最先端を持ち込めば持ち込むほど現地の消費者との乖離が生じているようです。

ASEAN諸国のGDP

ASEAN諸国のGDPの推移を見てみると、名目GDP、1人当たりGDPは着実に成長しており、日本企業、日本の百貨店のASEAN諸国進出には大きなビジネスチャンスがあることが分かります。

市場規模の大きいとされるASEANへの各社の進出状況をみてみます。

日系百貨店のASEANへの進出状況

伊勢丹

三越伊勢丹としての海外進出は1975年のイタリア・ローマへの出店が最初です。以降主にアジア地域を中心に2018年9月時点で30店舗を運営しています。

バンコク

今年8月31日、タイの首都バンコクの店舗を閉鎖しました。1990年代のアジア通貨危機を乗り越え親しまれてきたのですが、老朽化や周辺開発による競争激化で集客力が低下していました。

※閉店日の様子はこちらの動画をご覧ください。

2018年にラグジュアリーブランドなど500以上の小売店・飲食店店舗を集積した「アイコンサイアム」や、マーケットエリアに映画館やシェアオフィスなどを備えた「サムヤーンミットタウン」などが誕生しています。

このように現地の大手企業主導の再開発で新商業施設の出店が相次いでおり、競争が激化していたことが要因です。

アイコンサイアム

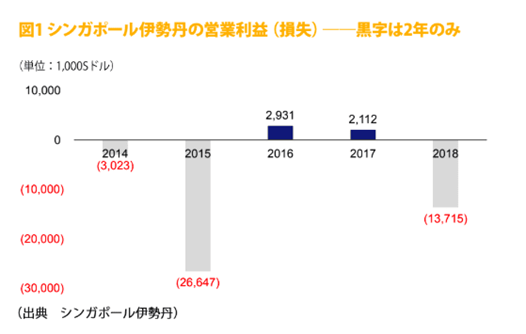

シンガポール

シンガポールのジュロンイースト店を2020年3月に閉店しました。

売上低迷による閉鎖の理由は、ネット小売の浸透も含めた競争環境の激化など外部環境が要因です。

また、ファッションや食品など各カテゴリにおける商品の品揃え、価格の設定など目まぐるしく変化する消費者のニーズや嗜好を先取りできなかったことも指摘されています。

クアラルンプール

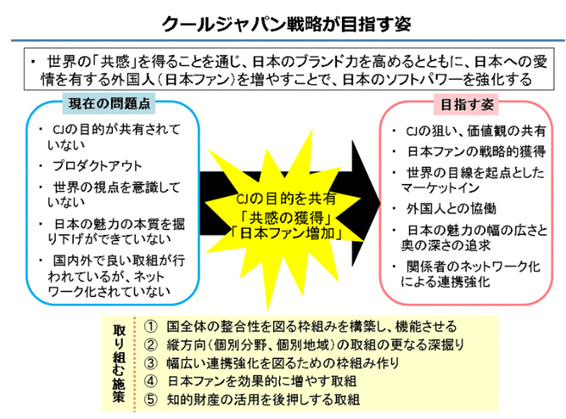

マレーシア・クアラルンプールの三越伊勢丹ホールディングスは2014年に「本物の日本を伝える」をコンセプトにした「イセタン ザ・ジャパンストア」を開店しました。

この店舗は内閣府の「クールジャパン戦略」の一環として官民ファンドとの提携で始まったビジネスで、日本の伝統やポップカルチャーを発信するために日本の商品だけを扱う拠点となりました。

https://toyokeizai.net/articles/-/228503

2017年度は5億円の赤字、2018年度末の累積赤字は179億円に膨らみ、戦略は失敗しました。

業績不振の理由を見てみると、赤字の理由も分かってくるのではないでしょうか。

- マレーシアはフルーツ大国にも関わらず、山梨のぶどう1箱が2万円で売られている。

その他の日本ブランドの商品も値付けが高過ぎる。 - 日本文化を発信するためのプロジェクトのはずが、その個性を伝える商品が陳列されていないフロアもあり違和感を与える。

※3.ブドウが1箱約2万円 4. 米映画「アナと雪の女王」のフィギュア。(日本企業が手掛けるものではあるが)

https://toyokeizai.net/articles/-/228503?page=3

高島屋

シンガポール

シンガポール高島屋は極めて収益力が高い店舗です。

2019年2月期:年商(売上高)181億円

経常利益:40億円(40億8600万円)

当期利益(純利益):33億円(33億1000万円)

となっています。

次の決算となる、2020年2月期の高島屋の計画でも、

経常利益:25億円(25億6500万円)

当期利益(純利益):21億円(21億2800万円)

と、堅調な業績を見込んでいます。

東南アジア各国の富裕層はシンガポールへ「ちょっと買い物へ」という国内感覚で買い物という感じで、いわば「国内感覚」で買い物に行きます。このような需要をシンガポールの高島屋は捉えています。

ベトナム

開業2年を経過したホーチミン高島屋は食料品売場の改装効果で売上げを伸ばしました。2020年2月期(19年度)の連結決算によると、営業収益は前年比12.4%増の20億円で、計画を0.2%上回った。営業利益は1億円の黒字となっています。

タイ

シンガポールで蓄積したノウハウをバンコクに注入された「サイアム高島屋」をは2018年11月10日オープン。

2年目以降の黒字化を目指しています。

顧客層はバンコクに住む金融資産100万ドル以上の富裕層7万人、チャオプラヤ川西岸に住む35万人の中間所得層にターゲットを絞っています。

AEON

上記で三越伊勢丹、高島屋の状況をお伝えしました。百貨店ではなく、「ショッピングモール」という切り口で見てみると、2社に比べイオンの活躍ぶりが顕著です。

イオンは海外事業は中国・ASEANに集中し、2008年に出店した北京を皮切りに下記の状況で運営しています。

- 中国 17店舗

- ベトナム4店舗

- カンボジア1店舗

- インドネシア 2店舗

特筆すべきは、ベトナムとカンボジアの店舗です。日本のモールとしては初の進出だったにも関わらず地元の人々の心を掴んだマーケティングを行っています。

ベトナム・カンボジアでは、所得・消費水準が向上しており、それとともに街づくりが進むエリアがあります。そのエリアを狙って出店しているのが特徴です。

カンボジア

首都プノンペンに18年5月に開業した「イオンモール セン ソニック シティ(AEON MALL SEN SONIC CITY)」は、経済発展が著しいカンボジアの勢いを表すようなショッピングセンターです。

カンボジア国民の平均年齢は24歳で、日本よりも20歳以上若く消費意欲が旺盛です。総賃貸面積8万5000平方メートルの空間に飲食、室内遊園地、プール、アクアリウム、ボーリング場、コンサートホール、テレビの収録スタジオなどがあります。

ベトナム

ドミナント戦略で2大都市のハノイ2店舗、ホーチミン3店舗展開、2020年にはベトナム国内で成長の著しいハイフォンにも進出。ベトナムは今後もまだまだ人口が増え、経済成長が見込め、出店余地もあります。

そのため、ベトナムを最重要マーケットと位置づけ、ベトナム政府とも良好な関係を保っています。そのことも大きなアドバンテージにもなっています。

インドネシア

2億6,000万人という膨大な人口を抱える巨大市場。ジャカルタで2店舗出店しています。2015年5月オープンした1号店「イオンモールBSD CITY」は大成功を収めています。ベトナム同様、ドミナント戦略が成功要因となっています。

AEONの成功要因は、ドミナント出店戦略とエンターテイメント性を重視した点でしょう。

出店地域を集中することで、イオンモールの知名度が高まります。テナントリーシング面でも集客面でもメリットが創出でき、ブランディングにつなげることができました。

イオンの海外進出は2008年11月、北京国際商城から始まり、当初は総賃貸面積が狭く、空室が続くなどテナントリーシングにも苦戦していました。当時、施設を企画する際譲らなかったのは、映画館を必ず入れた点。このことが成功要因の1つとも言われています。

中国三越伊勢丹の現地に特化した取り組み

日本の百貨店のスタイルやパッケージをそのまま海外に持ち込む形ではなく、三越伊勢丹は中国マーケットの特色に合わせた試みを取り入れることで業績アップを狙っているようです。

中国はECサイトが日本以上に利便性が高く浸透しています。日本のブランドであっても越境ECを利用して、中国にいながらにして日本の服や製品を個人輸入扱いで購入できる点は百貨店にとって大きな悩みで、販売の伸び悩みの一因にもなっています。

そこで三越伊勢丹はECで競合するのではなく、リアル店舗の強みを活かす方針を打ち出し、ショーイベントの開催等、差別化を図っているようです。

また、小売り+不動産の独自の戦略も取っています。

18年3月期決算説明会資料によると、今後の海外事業における戦略として現地へのカスタマイズを進める方針で、複合商業開発やリーシングマネジメント、ポイントシステム、スマートフォンによる顧客管理などのデジタライズを取り入れる方針です。

最後に

百貨店を小売り業界の枠組みで考えてみると、Amazonが展開するコンビニ「Amazon Go」はデジタルやAIを取り入れた、EC+リアル店舗です。

店内の天井にはいくつものカメラが取り付けられています。これによって全ての来店客の動きを把握します。

Amazon Goの「Just Walk Out」の技術によって、店舗内に複数設置されているカメラとマイク、棚に設置されたセンサーが、ディープラーニング・アルゴリズムにより人の動きをトラッキングします。

一度手に取った商品をキャンセルして棚に戻したりする動作なども正確に捉えます。このような買い物のスタイルは小売業界の革命となるでしょう。

日本の百貨店は、元から問題になっていた人口動態の変化による少子高齢化、労働力の減少の問題だけでなく、今後はコロナウイルス感染拡大の影響によって閉店が相次ぐと見込まれています。

しかし、百貨店はコロナウイルス発生以前から低迷している店舗が増えていたことを見逃してはいけません。

その一因として「ECやデジタルに後れを取っていた」ことが大きいと感じます。

百貨店の生き残りは、古き良き伝統から脱却し、最先端のAmazon Goのように「体験」を売っていくことが重要になってくるのではないでしょうか。

<参考>

https://diamond.jp/articles/-/214040?page=3

https://www.jstage.jst.go.jp/article/jasmin/2011s/0/2011s_0_560/_pdf

https://business.nikkei.com/atcl/gen/19/00118/031700005/?P=1

https://www.nikkei.com/article/DGXMZO63281410R00C20A9H96A00/

https://www.nna.jp/news/show/2045061?id=2045061

https://www.nikkei.com/article/DGXMZO48012270R30C19A7H63A00/

https://www.asiax.biz/biz/50558/

https://www.wwdjapan.com/articles/1058018

https://news.yahoo.co.jp/articles/c7af9cfb06f51a5e8eab4624b0717bf1bc0e5a27?page=2

https://toyokeizai.net/articles/-/228503

https://news.yahoo.co.jp/byline/kumimatsushita/20180609-00086246/

https://www.j-cast.com/2019/11/10372155.html?p=all

https://diamond.jp/articles/-/213844?page=3

https://addd-link.co.jp/2018/7849/

https://www.fashionsnap.com/article/2019-06-25/takashimaya-shanghai-out/

https://www.mag2.com/p/money/717289

https://business.nikkei.com/atcl/gen/19/00002/082600627/

https://www.nikkei.com/article/DGXMZO48913790T20C19A8H63A00/

https://uts-jp.com/archives/blog/5009

https://www.wwdjapan.com/articles/849285

https://www.nna.jp/news/show/2032175?id=2032175

https://www.wwdjapan.com/articles/719499

https://news.yahoo.co.jp/byline/kumimatsushita/20180422-00084269/

https://www.cfiec.jp/jp-m/2015/0245-0246-0980/

https://gendai.ismedia.jp/articles/-/68719?page=5

https://business.nikkei.com/atcl/opinion/15/221102/112800627/?P=2&mds

関連する事例

「グローバルYOU」メールマガジン

貿易・物流・関税・調達の最新動向と対応策を月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 関税・通商政策の最新動向

- 物流・調達リスクへの対応策

- 進出・撤退の実例