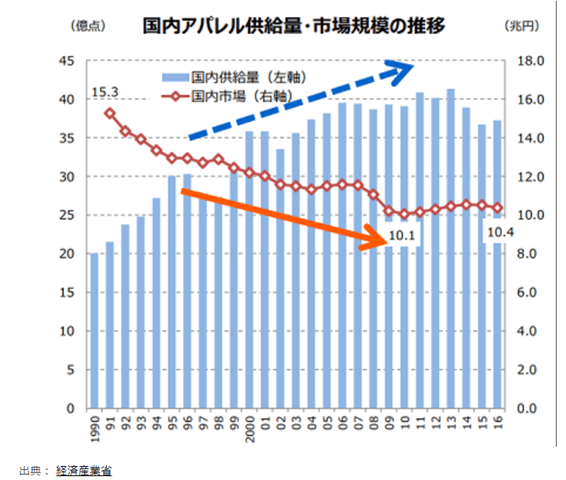

「服が売れない時代」に突入したと言われるようになり不況が続くアパレル業界。1991年から2013年の間に、市場は15.3兆円から10.5兆円まで縮小しました。

かつては「作れば売れる」と言われた百貨店系のアパレルブランドも、相次ぐ百貨店の閉店ラッシュやECへの移行の流れの中で、閉店に追い込まれています。

そんなアパレル業界にさらなる新型コロナウイルスという試練が襲い掛かっています。レナウンが経営破綻し、オンワード700店舗、ワールド358店舗の退店を余儀なくされました。

今後アパレル業界はどのようにして生き残っていくのでしょうか。

ここでは、国内のアパレル業界、海外のアパレル業界、それぞれの動向と、コロナ渦においてECを活用して売り上げを伸ばしているアパレル企業についてお話します。

国内と世界のアパレル産業の違い

ECの勢力、メルカリなどの二次流通市場の成長、アマゾンのアパレル PB 進出などによって、2016年頃から百貨店やアパレルブランドの閉店が急増しています。

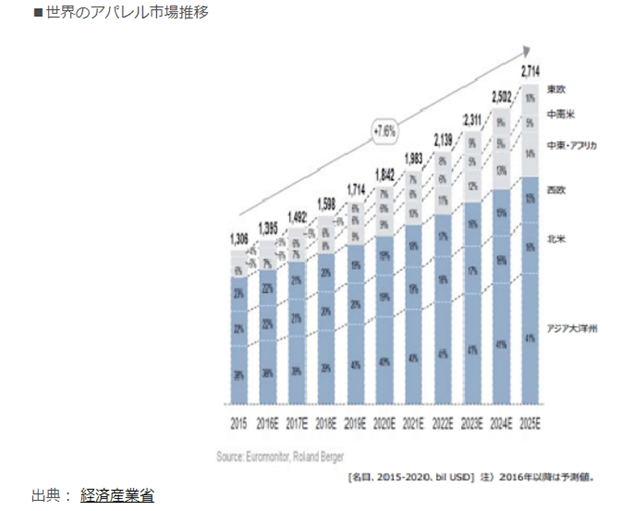

アパレル業界には暗いニュースが続きますが、海外に目を向けてみると、グローバルのアパレル産業は実は成長市場です。

経済産業省の製造産業局生活製品課の調査では、世界規模でのアパレル市場は、2025年までに年平均3.6%の成長が見込まれています。

https://iroots-search.jp/10699

世界のアパレル産業が成長市場となっている要因

ドイツの経営コンサルティング会社ローランド・ベルガーの『アパレル産業の未来』で、下記の3つが成功要因として指摘されています。

高付加価値型(ラグジュアリー)

ルイ・ヴィトンやエルメスなど、ストーリー性とクリエイティビティをベースとしたブランドのことです。

付加価値を提供することで高い収益を生むこのビジネスモデルにおいてパリコレやランウェイショーを開催することが非常に重要な位置づけとなっています。

https://jp.louisvuitton.com/jpn-jp/stores/japan

また、アクセシブルブランドも高付加価値型に属します。

アクセシブルブランドとは、ラグジュアリーブランド、超高級ブランドよりも比較的安い「手の届く高級ブランド」のことです。

背伸びをすることなく高級ブランドを楽しみたいという20~30歳代女性を主なターゲットにしています。

季節ごとに斬新なデザインを打ち出すことで売上増を図っています。

アメリカのコーチが先陣となり、その後LVMH(モエ・ヘネシー・ルイ・ヴィトン)が参入。

アクセシブルブランドはアメリカのアパレルブランドに顕著に見られ、コール・ハーンやケイト・スペード、サマンサ・タバサもこの部類に属します。

生産拠点を中国やベトナムなどのアジア諸国に移して低コスト化を図ることで収益を上げています。

グローバル SPA 型

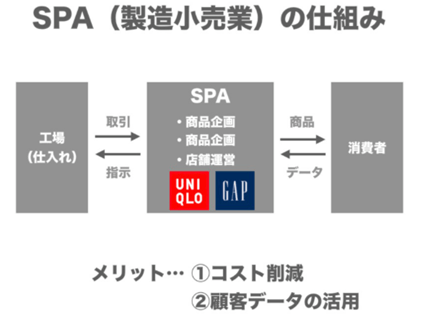

グローバル SPA 型とは、GAP、ZARAやH&Mのような、製造小売型のストアブランドをグローバル展開しているビジネスモデルのことです。ファーストリテイリングのユニクロも含まれます。

近年このビジネスモデルの成長は目覚しく、その理由は、コストパフォーマンスの高く、先進国から新興国まで多くの消費者を持っているからです。

先進国のSPA市場は成熟に近づいていますが、新興国ではまだまだ成長率が期待できるでしょう。

参入企業が増えているため、競争は激化し、勝ち負けが明確になっているのも事実です。

カテゴリーキラー型

カテゴリーキラー型のビジネスモデルは、靴やジーンズなどの「特定のカテゴリー」に特化することで、安定的な事業運営と収益性の向上を図ります。

シャツに特化した「鎌倉シャツ」などが挙げられます。

また、ユニクロが1998年に販売開始した「フリース」もカテゴリーキラー型の筆頭とされています。

日本のアパレル業界の歩み

PAとは「製造小売業」を意味します。

- スペシャリティー(S)

- ストア・リテーラー・オブ・プライベート(P)

- レーベル・アパレル(A)

卸売りではなく、自社製品を自前の小売店で販売するビジネスモデルです。

アメリカのGAP(ギャップ)社が使用した言葉で、直訳すると、「自社ブランドを販売するアパレル専門店」という意味です。

https://strainer.jp/notes/5001

90年代:生産のグローバル化と低価格化のSPA台頭

- 80年代末期東西冷戦終結により、西側先進国では生産の空洞化とデフレが急進しました。百貨店はその売上の急落を利幅で埋めようとし、百貨店アパレルも同率に原価率を切り下げた。

- 経済の低迷やデフレに応えるために、「渋カジ」や「ギャルカジ」などの手頃なストリートカジュアルと、「ユニクロ」に代表される低価格のSPAが出現。

2000年代:オーバーストアと過剰供給のSPA発展期

- 2000年3月に施行された「改正借地借家法」によって定期借家契約が導入される。出店費用が激減するも、営業権を喪失し営業継続が担保されなくなりました。店舗は資産から利用権に変化。

- 6月に施行された「大店立地法」では、売上は増えないまま運営コストが肥大することに。人手不足が続き店舗運営の質が低下。

- 上記の理由から、アパレルは百貨店から駅ビルやショッピングセンターに逃げ出すようになる。

しかし、運営コストの上昇や規制緩和による商業施設の開発ラッシュで、店舗は飽和状態に。販売効率が悪化し、ロット水増による調達原価の切り詰めの手段を迫られる。

「安く安く」とお値打ち感を損なう事態に陥り、セールを繰り返しても売れ残りの在庫に苦しむ。

2010年代:ECシフトの転換期

- 2008年9月,H&Mが上陸。また同月、リーマンブラザーズが破綻。ファッションのグローバル化が一気に進み、グローバルSPAが世界を席巻する。

- 2011年、スマホが普及し、ECでの買い物の需要が増える。

- 2013年アベノミクスの少子高齢化を支える政策によって、女性の労働力化が急進。ECの需要は一気に広まり、アパレルの実店舗販売は急速にかげり始めた。

- さらにこの状況に追い打ちをかけたのが、C2Cのビジネスモデルとして台頭したメルカリだった。

2020年代:D2C(Direct to Consumer)とIoT

- アパレルはコストが高く在庫が分散する店舗での販売に見切りを付け始める。店舗網を縮小してショールーム化するか、あるいは店舗を持たずに顧客を開拓するD2Cに移行していく。

- 受注先行の無在庫D2C、IoTで時間単位の生産が主流になり、ECにも店舗にもAIが導入されていくのが今後の動向と見られている。

日本のアパレル産業市場規模の推移

国内アパレル市場は、2017年には97.6%と、輸入浸透率が増加し続けています。

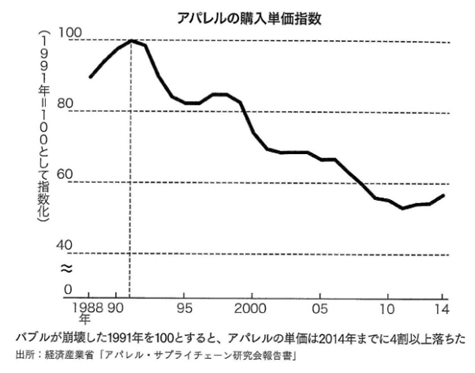

衣料品の購入単価と輸入単価は、1991年を基準にした場合、6割前後の水準に下落しています。

https://iroots-search.jp/10699

頭打ちになってしまった背景には、ファッションにお金を費やす女性がSPAを好むようになったのが一番の原因です。アパレルの市場を主に支えていた女性が、景気悪化の影響によって共働きするようになりました。

働いたり、普段の生活のための服しか買わなくなってきたのです。

このような女性たちのニーズをつかんだのがSPAでした。

「ビジネスカジュアルならZARAでも良い」といった価値観のシフトは止められず、ファッションは「生活用品」のような位置づけになってきたことは否めません。

マーケッターの三浦展氏には、「’02~’13年の家計の5年毎の平均値で、単身世帯の若い女性の消費項目を見てみると、最初の5年から直近の5年までに、スカートに遣う年額は約1万2000円から約6000円、シャツは約3万8000円から約2万3000円へと落ちている」と述べました。

1991年のバブル崩壊後を100とした場合、アパレル単価は2014年にかけて4割以上下落しています。昨今ファストファッションが主流となり、購入単価指数はますます下がる一方です。

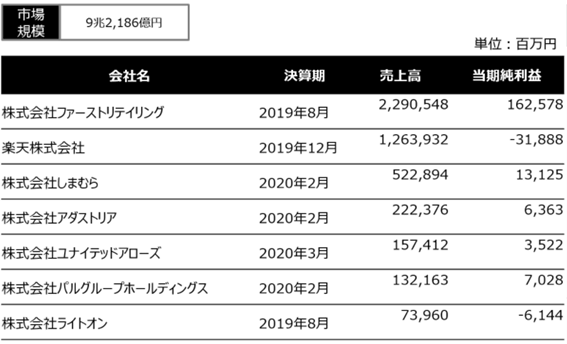

ファーストリテイリングが圧倒的な首位

国内首位として圧倒的なプレゼンスを持つのが、ファーストリテイリングです。

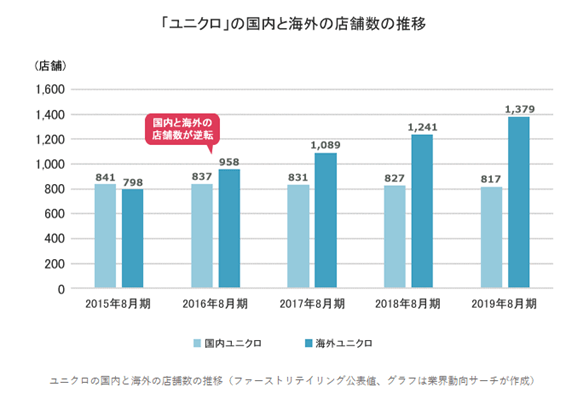

「ユニクロ」や「ジーユー」を展開するファーストリテイリングは、国内事業を維持しつつも、海外事業を強化しています。

2020年1月現在、店舗数では国内が海外を上回っており、米国、欧州、アジア諸国に出店しています。

アジアは中国を軸に韓国、台湾、フィリピンなどで、欧州は2017年のスペイン出店五、スウェーデンやオランダでも出店を増やしています。

https://gyokai-search.com/3-apparel.htm

国内アパレル企業が海外で成功するのは珍しいと言われています。

なぜ多くのアパレル企業が失敗してしまうかというと、投資が必要な路面店を避けていることが原因ではないかと指摘されています。

日系の百貨店から出店していく手法は「中途半端な進出」とも揶揄されています。

コロナウイルス感染拡大後、ECで躍進した企業

百貨店や駅ビルなどに店舗を持つアパレルは大半の店舗が閉まって店舗売上が8割近くまで減少しています。

青山商事は41.2%、ユナイテッドアローズは40.2%も店舗売上が減少しています。

しかし、ECアパレルは活況です。

ユナイテッドアローズは、ECが伸びて全社売上の減少を24.2%にとどめました。

オンライン試着サービスを提供するバーチャサイズは、ECの売上が前年同時期と比較して20%増加しました。

https://www.excite.co.jp/news/article/Fashionsnap_article_2020-09-17_baycrews-ec-202008/?es=true&p=2

次に、コロナ渦でECをビジネスチャンスにしたアパレルの事例を2つご紹介します。

ECサイト訪問者数はコールハーンがトップ

ドレスシューズ、ビジネスカジュアルで定評のあるシューズブランドのコールハーンは、前年同月比で訪問者数381.6%増となり、トップに入りました。

コロナウイルスの影響で在宅ワークが進む中、自宅とオフィスの両方で使えるスタイルがユーザー心を掴みました。

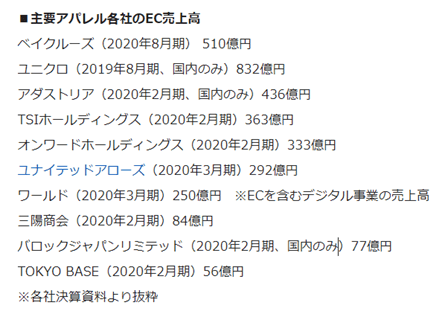

EC売上高500億を叩きだしたベイクルーズ

https://www.readytofashion.jp/recruitments/441619381

ベイクルーズは、2020年8月期のEC単体の売上高が、500億円を突破したと発表しました。通期のEC売上高510億円(前年比137%)のうち、約77%の391億円(前年比137%)は自社ECの売上となりました。

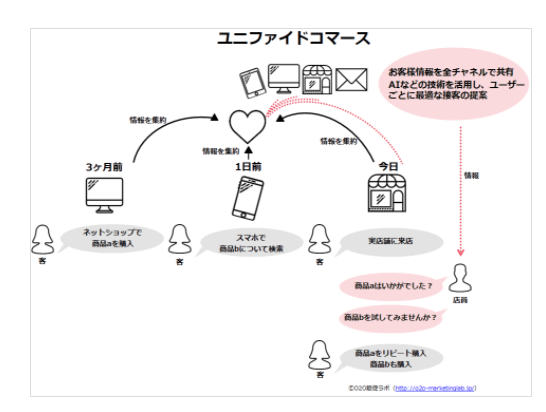

成功要因は、2020年8月に導入した「ユニファイドコマース」です。

リアルタイムに顧客情報を把握し、好みやニーズに合った商品提案を行うことが可能です。店舗とECのクロスユース率、購入平均単価の向上につながったようです。

https://o2o-marketinglab.jp/post/40/20180227010036/

また今後の戦略として、「デジタルストア」の実現を目指しています。オンラインとオフライン双方の体験価値を融合し、チャット接客やビデオ接客を取り入れていくようです。

最後に

アパレル業界は不況が続いており、新型コロナウイルスの感染拡大によってさらに打撃を受けている業界です。

同じようにマーケットが縮小して岐路に立たされているのは自動車業界です。

人口減少と若者の車離れ、カーシェアサービスなどの出現、自動運転などのデジタル化に迫られています。

しかし、代表的な大手自動車メーカーは、90 年代以来基本的に増収してきました。(新型コロナウイルスが発生する以前まで)

簡単に両者を比較することはできませんが、自動車業界はグローバル化がうまくいき、アパレル業界はグローバル化に苦戦したことが一つの要因でしょう。

しかし、グローバル化だけに頼らずとも利益を上げる方法はあるはずです。

DXやAIが進む今日、アパレル業界が変革していけば、たくさんのビジネスチャンスがあるのではないでしょうか。

<参考>

https://job.senken.co.jp/shinsotsu/articles/kiso-kouza01-2019

https://gendai.ismedia.jp/articles/-/52688?page=4

https://manamina.valuesccg.com/articles/818

https://news.yahoo.co.jp/articles/92fb963686698239a80b54bce857285d7a13178f

https://netkeizai.com/articles/detail/1397

関連する事例

「グローバルYOU」メールマガジン

越境EC・多言語サイト・海外SEO・広告運用の実践ノウハウを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 越境EC・海外SEOの実践ノウハウ

- 海外広告・SNSの最新手法

- 国別のデジタル市場動向