※2026年7月に、相場の記述を最新の状況に更新しました。

はじめに

為替は、海外事業を持つ企業の損益に直接影響します。同じ製品を同じ価格で売っても、円換算した売上高は為替次第で変わり、海外子会社の利益も円に直したときの金額が動きます。

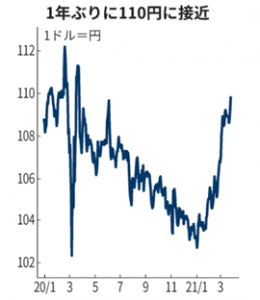

ドル円相場は2021年頃には100〜110円台で推移していましたが、その後は米国の金融引き締めに伴う日米金利差の拡大を背景に円安が進み、2026年7月時点では160円前後で推移しています(同月中に163円台から157円台まで振れる局面もありました)。数年単位で見れば、前提として置いていた為替レートは大きく動きます。

そこで本記事では、特定の相場見通しではなく、円高・円安がそれぞれ企業にどう働くのか、そして為替が何によって動くのかという構造を整理します。最新の為替・市場データはPROVE Global Data Hubで確認できます。

https://www.nikkei.com/article/DGXZQOGN26DBD0W1A320C2000000/

円高になると海外進出などの海外ビジネスに関わる企業にとって、どのようなメリットやデメリットがあるのでしょうか。ここでは海外ビジネスと為替の関係についてご説明します。

円高・円安の考え方

http://www.shikoku-np.co.jp/national/economy/photo.aspx?id=20081101000131&no=1

一般消費者にとって、円高と円安はどちらが好ましいのでしょうか。

外国から輸入している製品が「円高還元セール」で安くなっているとその分安く購入することができるので、嬉しいですよね。

円高になると外国の食料や製品を安く仕入れることができたり、海外旅行の際も旅費や現地での買い物が安く済みます。

一方、円安になると円高のときより輸入製品や旅費が高くついてしまう傾向になります。

企業にとって円高と円安はどのような影響があるのでしょうか。企業が海外進出を検討する際、有利なのは円安です。

円高とは、日本の通貨である円が海外の通貨に対して価値が高くなる事で、価値が安くなることを円安と呼びます。1ドル100円の際に商品を10ドルで海外へ販売する場合を見てみると

・10ドル×100円の=1,000円 となります。

円安(1ドル120円)になると、

・10ドル×120円=1,200円

となります。同じ商品を同じ10ドルで販売しても、円では200円分売り上げが伸びます。

1ドルが100円から120円になると、円高になったと感じてしまいそうですが、海外へ進出することを考えると円安が有利なのです。

それでは次に、より詳しく円安・円高の企業に与える影響を見てみましょう

円安・ドル高のメリット・デメリット

円安のメリット

円安の良い点は、輸出製品の価格が下がり輸出産業が好調となることです。さらに、外貨建ての資産価値も高くなります。

円安のデメリット

エネルギーや原材料を輸入に依存する企業にとって円安が進むと輸入コストが上昇し、採算が悪化します。

その影響は輸入業者だけにとどまらず、電気、ガス、灯油、ガソリンなどの生活基盤に関わるエネルギーから、食料品にも影響します。集まっていた外国からの投資マネーも海外に流出し、債券や株価の下落にもつながってきます。

海外進出において円安は、円換算額を膨らませるため、海外進出の阻害要因となります。中堅・中小企業の場合、資本面での余裕が少ないことから、円相場の動向に左右されてしまいます。

丸三証券の執行役員の柏原氏は、3月時点の円安傾向に対して、「円安は輸出に頼る日本経済をサポートする」と述べています。

円高・ドル安のメリット・デメリット

円高のメリット

円高になると輸入品が割安となり、購買意欲を刺激し、経済活性化につながります。海外の投資資金の流入も盛んになるため、債権や株価が押し上げられます。

海外進出で見てみると、円高は現地法人設立の際に必要なコストの円換算額を減らすため、促進要因となります。

円高のデメリット

円高により輸出製品が値上がりすることから、日本製品の国際的な競争力の低下につながったり、外貨建ての資産が目減りしたりします。

特に、輸出大国として経済成長を続けてきた日本にとっては、打撃になります。

ドルと円を動かす3大要素

為替を動かす要因はさまざまのものがあります。ここで、重要度の高い3つを見てみましょう。

日米金利差

・ドル金利が上昇し日米金利差が拡大する → 円安・ドル高

(日米金利差は為替を動かす最も重要な要素です)

・ドル金利が低下し日米金利差が縮小する → 円高・ドル安

https://www.nikkei.com/article/DGXZQOGN18CDO0Y1A310C2000000/

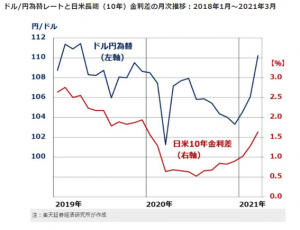

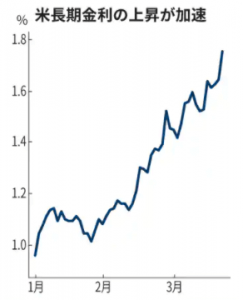

最も重要なのが、日米金利差です。3月3日時点で、米短期金利は政策的にゼロ周辺に抑えられているものの、米長期金利は1.7%台まで上昇しました。長期金利の中に景気が急速に回復する可能性が織り込まれており、その長期金利の動きに触発されて、ドル高(円安)が進んでいます。

https://news.yahoo.co.jp/byline/kubotahiroyuki/20210401-00230382/

しかし、金利差との相関関係はこれまでの過去を振り返ってみても長くは続きません。そのため、現在のドル高・円安の動きは一時的なものと見られています。

今年に入ってからの米長期金利と米ドルの正の相関関係、米長期金利と円の負の相関関係がいずれも強くなっているという、比較的珍しいパターンとなっているのです。

世界的な株高・株安

世界経済に不安が広がり、株安が世界的に起こると、安全資産として円が買われるようになります。「リスクオフの円高」は、不安が緩和し、株高が起こると、金利の低い円は売られ、「リスクオンの円安」が起こります。

政治や経済などのさまざまな要因によって世界的に不安が高まり、株が売られます。その際、安全通貨が買われ、高リスク通貨が売られます。継続的に経常黒字を稼ぎ続けている円やスイスフランは、安全通貨の代表です。

政治圧力・購買力平価

- 米国政府から円安を非難する発言が増えると円高・ドル安が進みやすくなる

- 米国政府が、円安を容認しているうちは、円安・ドル高が進みやすくなる

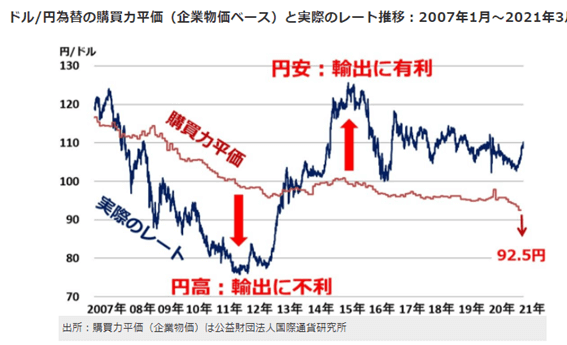

過去を見てみると、購買力平価(企業物価ベース)より20%以上円安が進むと、円安批判の政治圧力が高まるようです。

円高と企業の海外進出

国債価格から算出される今後10年間の年率予想物価上昇率は2.3%強と、2013年以来の高水準が続きます。

これに対してFRBのパウエル議長は「物価上昇は一時的だ」と説明し、ゼロ金利政策を23年まで続ける計画です。

しかし、市場では強力な経済対策と金融緩和によってインフレが加速するとの見方が強まっています。3月18日の米株式市場では、金利上昇を受けて主力ハイテク株を中心に売りが強まり、電気自動車のテスラが7%安と大きく値下がりし、アップルやアマゾンも3%以上値下がりしました。

このように、現在の為替はドル高・円安傾向にありますが、これは一時的な動きとみられています。

為替の先行きを正確に予測することは誰にもできません。重要なのは相場を当てることではなく、円高・円安のどちらに動いても事業が成立する構造を用意しておくことです。現地生産・現地調達の比率を上げれば為替の影響は小さくなり、輸出比率が高いままなら為替に損益が左右されます。自社がどちらの構造にあるかを把握しておくことが、為替対応の出発点になります。

円高をきっかけとする海外進出は、以前は「国内産業の空洞化」と呼ばれており、成長の阻害要因と見なされていました。

しかし、現在事情は大きく変わっています。国内では、生産年齢人口減少とともに顕著な人手不足が進んでいます。

一方、国際的にはグローバルなバリュー・チェーンの形成が進んでいるため、企業も生き残りをかけてバリュー・チェーンに食い込みを図らなければいけません。そのために、廉価で良質の生産が可能な国や地域への進出は不可欠なものとなっています。

人口の減少や経済の成熟化だけでなく、新型コロナウイルス感染拡大によって、多くの企業が売上低迷に陥っています。日本の経済にとって重要なのは、いち早く「輸出依存型」から「海外からの配当収入依存型」へ切り替え、海外への直接投資が必要となってくるでしょう。

為替リスクとは

海外ビジネスを成功させるために、為替レートの変動によって起こる「為替リスク」をつかむことが非常に重要です。

例えば、輸出企業は為替相場や将来の予想に基づき、輸出・販売計画を立てています。想定した水準を超えて為替相場が変動すれば、別通貨で輸出した後、円建てをする際に、受取額が大きく変動し差損や差益が発生します。

政治的な影響を強く受ける為替

2016年6月、英国国民投票の結果、予測を裏切って英国がEU離脱をすることを決定した際、ユーロ、ポンドだけでなく、ドルまでもが急落し。円高になるという出来事がありました。輸出企業は思わぬ円高に打撃を受け、一方、輸入品の販売が好調になったのも事実です。

2016年11月の米国大統領選の結果も予測を裏切り、共和党のトランプ氏が次期大統領に就任しました。この時、一時は英国のEU離脱時と同様に、円高が進むことが予測されました。しかし、トランプ氏の「アメリカファースト」への期待からドルが高騰。円は急落したのです。

このように、輸出企業であっても輸入企業であっても、政治的動向によるリスクはつきものです。

海外現地で事業を展開した際はどうでしょう。進出後、売上を上げたとしても円安傾向が強まった場合、現地基準のその価値は日本円に交換すると下がります。

一概に「円安はリスク」、「円高がリスク」とは言えない

リスクを定めるにあたって、単純に「円安がリスク」、「円高がリスク」とは言えないものです。海外ビジネスの事業の内容、状況によって、円安も円高もリスクになり得ます。大事なのはそれぞれの変動によって、どのようなメリット・デメリットが生じるかを理解することです。

海外M&Aの注意点

クロスボーダーM&Aの際、買収の対価の支払い時期の把握は支払う額にも関わってくるため、注意すべき点です。

日本国内のM&Aの現金によるやりとりの場合は、最終契約書締結後の金額の変更はほぼありません。

しかし、海外企業とやりとりを行うクロスボーダーM&Aにおいては為替レートの変動により金額が変わります。

M&Aが大規模であればあるほど為替レートの変動によって大きな損害を被るリスクもあります。

事前に対価の支払い時期を把握しておきましょう。

最後に

米国長期金利の上昇によって一時的に円安の動きが続いていますが、一時的な円安の後は、当初の専門家の予測通り円高に戻るとされています。

アメリカの大統領が変わって政策も変わってくることからこの1年はまだまだ為替が落ち着かず、見通しが不安定な1年になるかもしれません。

海外進出をご検討の企業様は、今後円高に戻ることを見込み、海外進出のご準備を進めてみてはいかがでしょうか。

<参考>

https://www.nttdata-strategy.com/knowledge/column/archives/yamamoto/column/column_170901.html

https://kenja.jp/1329_20171224/

https://www.digima-japan.com/knowhow/world/5159.php

http://www.toha-search.com/keizai/endaka-merit.htm

https://moneyzine.jp/article/detail/126144

https://x-hub.tokyo/column/kaigai-sinsyutu/433.html

https://ebay.co.jp/info/about-cbt-cross-border-trading-currency_exchange/

https://media.rakuten-sec.net/articles/-/31600?page=4

https://www.itmedia.co.jp/business/articles/2103/05/news104.html

関連する事例

「グローバルYOU」メールマガジン

越境M&Aの成功・失敗事例、交渉・デューデリの実務ポイントを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 越境M&Aの成功・失敗事例

- 交渉・デューデリの実務

- 国別の投資環境の動き