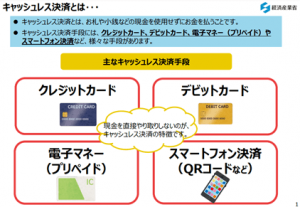

私たちの生活で身近なキャッシュレス決済は、「現金以外の方法で支払う」手段です。日本においてはクレジットカード、交通系ICカード、税金や各種保険料を銀行口座からの引き落としにするなどの方法があります。

日本はキャッシュレス決済比率の伸びが比較的小さいと言われていますが、コロナ禍を経て、世界のキャッシュレス決済市場はどのように変化したのでしょうか?

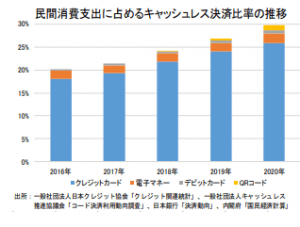

日本におけるキャッシュレス化

経済産業省は2018年4月、2025年までに「紙幣や硬貨を使用せずして決済できるキャッシュレス決済を40%まで引き上げる「キャッシュレス・ビジョン」を掲げました。2021年のオリンピックはコロナ禍での開催となったため外国人観光客は大幅減となりましたが、開催時までに主要な施設・観光スポットで100%のクレジットカード決済対応を目指すことも公表していました。

キャッシュレス決済比率は2010年代半ばから年々右肩上がりに延びていましたが、コロナ禍は予期せぬ追い風を引き寄せました。

キャッシュレス決済のメリットとは?

https://www.meti.go.jp/policy/mono_info_service/cashless/image_pdf_movie/cashless_iroha.pdf

https://www.smbc-card.com/mem/hitotoki/cashless/article1.jsp

キャッシュレス決済にはどのようなメリットがあるのでしょうか。消費者、店舗、決済事業者3者の立場から見てみましょう。

消費者

- 取引の迅速化と効率化ができる

- 現金を引き出す手間が省ける

- 自身のライフスタイルに合った支払いが選択できる

- 現金を手渡しする必要がなく、コロナ禍では感染予防対策になる

店舗

- 外国人観光客の購買促進

- 労働力不足を補える/人件費の削減

- 現金を手渡しする必要がなく、店舗側としてもコロナ禍では感染予防対策になる

決済事業者

- 金融機関においてATM網を縮小でき、機器管理、セキュリティ、現金輸送、人件費のコスト削減が可能

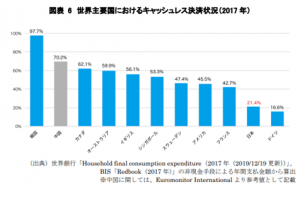

日本は世界においてキャッシュレス化が進んでいる方なのでしょうか?また、世界のキャッシュレス化はどのような動向を示しているかについて見てみましょう。

世界のキャッシュレス化の動向

https://www.paymentsjapan.or.jp/wordpress/wp-content/uploads/2020/06/roadmap2020_summary.pdf

上記の各国別のキャッシュレス決済利用状況を見てみると、2019年時点では、韓国や中国は、キャッシュレス決済が全体の54%を超えると言われています。一方、日本はキャッシュレス決済では遅れを取っており、80%の支払いが現金で行われています。※2020年に発生した新型コロナウイルス発生後は予期せぬ伸長を見せています。

シティグループとインペリアル・カレッジ・ロンドンの調査では、ヨーロッパは電子マネーに対する即応が優れているとされており、2019年は8カ国が世界のトップ15にランクインしています。それではヨーロッパを代表して、イギリスの決済状況を見てみましょう。

イギリス

イギリスはかつて小切手社会と呼ばれていました。1987年にデビットカードが登場し、小切手利用の代替としてキャッシュレス化 が推進されるようになり、2016年にはカード決済率が現金決済率を超え、外に持ち歩く現金の平均は約5ポンド(約750円)以下であることが分かっています。

イギリスにおける顕著な傾向として、若者の間で「タッチ決済」という決済方法が親しまれています 。日本では、クレジットカードを使うとペンや電子ペンを使って「サイン」する必要がありますが、イギリスではクレジットカードやデビットカードを使用する際、PINナンバーの4桁も要らないサインレスが主流になっています。

イギリスのスーパーのレジ

https://note.com/horishou/n/n78d153ba2e40

UK Financeの発表では、25~34歳のうち、約7割以上がタッチ決済を使用すると回答しています。また、65歳以上の高齢者世代でも半数以上が活用しているほど、幅広い年齢層に浸透しています。

韓国

韓国におけるキャッシュレス決済の比率はなんと9割を超えており、キャッシュレス大国だと言えるでしょう。しかし、もともとは現金が主流でした。NTTデータ研究所の2017年の調査によると2013年時点では、5割以上の決済が現金で支払いだったのです。

https://www.meti.go.jp/committee/kenkyukai/shoryu/credit_carddata/pdf/007_05_00.pdf

韓国はどういったことをきっかけにキャッシュレス大国になったのでしょうか。実は、それには1997年のアジア通貨危機が関係しています。当時景気が大きく落ちこんだ際、政府は個人消費を増やすと同時に脱税防止も並行して行うことを掲げました。政府が主体となってクレジットカードの利用を推進し、具体的には下記のような政策が取られました。

- クレジットカードの年間利用額20%を所得から控除する

- 1,000円以上の買い物でクレジットカード利用すると宝くじの参加権を付与する

- 店舗でクレジットカードの取り扱いを義務化する

※韓国のキャッシュレス決済3大企業はZEROPAY、NAVER Pay、Kakao Payが挙げられる。

一方で、キャッシュレス化が進み、カード破産が社会問題となっています。文在寅政権誕生後、最低賃金の急騰などにより上昇した賃金を価格に転嫁する事例が後を絶たなくなり、物価上昇を引き起こしました。米クレジットカード大手のダイナースクラブは2019年末をもって韓国から撤退することを発表しました。

中国

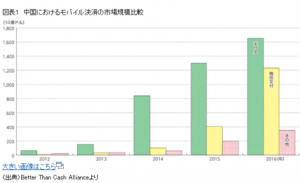

中国では低所得者の割合が多いことから、クレジットカードを作るための審査が通りにくく、クレジットカードを所有している国民の多くは富裕層に限られているという背景があります。そのため、一般の層は銀行口座開設と同時に発行可能なデビットカードを所有する人の割合が多いのが特徴です。銀行カードは利用可能店舗数が中国国内で1,700万件程度と幅広く展開されていますが、その内訳はデビットカードはクレジットカードの10倍以上の発行部数であることも明らかになっています。

中国の通貨「元」に高額紙幣がないことも、デビットカード浸透の理由の1つです。元の最も高額な紙幣が100元であり、日本円で換算すると1,500円程度です。そのため、大金を持ち運びすることが困難であることが、デビットカードの所有者を増加させた理由の一つとなりました。

中国におけるキャッシュレス決済は進展が著しく、中国では60%まで増加しています。アリババ社が提供するスマホ決済アプリAlipayは、インバウンド向けのミニアプリの利用を開始したことにより、Alipay利用可能な店舗ではインバウンド客でも決済可能になりました。また中国人民銀行はデジタル通貨の研究を進め、2017年、デジタル通貨研究所を設立しました。多発する偽札問題により、現金の信用度が低下し、現金決済よりも安全なキャッシュレス決済が広がったと考えられています。

中国二大キャッシュレス決済とは

中国で最も利用されているキャッシュレス決済の二大企業は、AliPay、WeChatPayです。それぞれの特徴を見てみましょう。

支付宝(Alipay)

アリババグループが設立したオンラインモール淘宝网(タオバオ)の決済手段として普及しましたが、現在では他のECサイトやオフラインでのショッピングでも利用されています。他にもAlipayは金融サービスにも特化しており、投資などの機能を備えています。

微信支付(WeChatPay)

コミュニケーションに特化した決済サービスです。お年玉やご祝儀を渡すのにWeChatを利用している人も多く、他にも仕送りなどショッピング以外での送金機能として使うことも可能です。

国内2代決済サービスであるAlipayとWeChatPayですが、連携利用できるサービスにも違いがあります。例えばWeChatPayは、国内最大のオンラインショッピングモールである天猫(Tmall)とタオバオでは利用できません。EC決済でいえば、Alipayの方が多くのシェアを 取っています。

二大キャッシュレスサービスの差別化

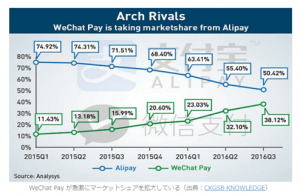

微信支付(WeChatPay)と支付宝(Alipay)とのライバル関係は興味深いものがありますね。さらに両者の市場での立ち位置を比較してみましょう。

2017年現在で、両者合わせて国内のモバイル決済市場の90%以上を占めています。Alipayは2016年時点で決済金額は1兆7,000億ドル、WeChatPayは1兆2,000億ドル、それぞれ2012年から20倍、100倍以上と決済金額が急増しています。現状では、WeChatPayがAlipayから市場を奪おうと迫っている状況です。

WeChatPay追撃の理由

なぜWeChatPayがここまで勢いよく市場を伸ばしているのでしょうか。

WeChatPayは、中国版のLINEとも呼ばれているWeChatに付随した決済サービスであるため、導入までの手間がなく、多くのユーザーと接点を持つことに成功しました。そしてさらにWeChatPayが大きく普及するきっかけとなったのが、紅包(ホンバオ)です。ホンバオは春節で送るお年玉のような慣習のことで、ホンバオを送るのにWeChatPayを使用できるようになりました。この「送金」という機能が追加されることが、WeChatPayが市場を追撃する大きな要因となりました。Alipayもホンバオをチャンスと捉え対策を講じましたが、中央電視台と連携したWeChatPayがユーザー数を大きく伸ばす結果となりました。

店舗でのオフライン決済ではWeChatPayに対して後れを取っていたAlipayですが、下記の3つの施策で対抗しました。

- 代金受取用のQRコードの配布を行いました。従来のコードを印刷して壁に貼ってあるものと比べ、見た目や材質がよく、耐久面でも優れていました。このQRコードの配布を幅広く展開することで、業務の幅を広げる結果となりました。

- ユーザーだけでなく、店側にもメリットがあるように策を講じました。ユーザーがAlipayに登録すると、双方にホンバオが配布される仕組みを構築することで、ショップ側からユーザーへAlipayへの登録を促進させることができました。

- 「多収多貸」や「余利宝」のようなサービスの拡充にも力を入れました。多収多貸は、例えばショップを少しだけ改良しようとするときに簡単にお金を借りられるなど、低額の短期貸付サービスです。余利宝は金融商品の一種で、余剰が出た 資金を手軽に資産運用できるサービスです。これらのサービスにより、ショップとAlipayの関係が強固なものとなりました。

Douyin Pay

中国のキャッシュレス決済は、AlipayとWeChatPayの二大巨頭によって支配されています。「TikTok」の運営企業として知られる Bytedance(字節跳動)は決済分野に参入するという野心を持っていましたが、厳しい金融規制のために長い間参入を妨げられてきました。転機となったのが2020年9月。小規模な決済会社から決済ライセンスを継承したのです。

ユーザー増加率が世界で最も高いSNSであるTikTok。TikTokの中国本土版の動画共有アプリである「Douyin(抖音)」は、月間アクティブユーザー数が6億人を超えます 。Bytedance社はDouyinに新たに電子ウォレット機能を導入しました。このサービスは、AlipayやWeChatPayにはない斬新さがあり、また下記の点で脅威をもたらすとささやかれています。

- 中国では圧倒的な存在感を持ちライブストリーミングサービスを提供している Bytedance社のDouyin、TikTokの連携により、大量のユーザーが流入してくるチャネルがある。

- Douyin、TikTokを通じてE-Commerce領域の発展が見込め、その際の決済手段としてDouyinの使用機会増が見込める。

しかし、実際のところはどうでしょう。Douyin Payが二大巨頭の隙に入り込む余地がないと見ている専門家も多くいます。

さいごに

イギリス、韓国、中国のキャッシュレスの動向を見てみました。日本はまだまだキャッシュレス化が浸透しているとは言えませんが、コロナ禍における自粛生活が続く中、徐々に拡がっています。キャッシュレス決済先進国のようなシステムが日本に導入されれば、私たちの生活はますます便利になると期待できるでしょう。

https://www.paymentsjapan.or.jp/wordpress/wp-content/uploads/2020/06/roadmap2020_summary.pdf

https://www.dlri.co.jp/files/macro/155283.pdf

https://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf

https://www.mof.go.jp/pri/research/conference/fy2018/digital2018_report09.pdf

https://www.meti.go.jp/committee/kenkyukai/shoryu/credit_carddata/pdf/007_05_00.pdf

https://www.meti.go.jp/committee/kenkyukai/shoryu/credit_carddata/pdf/007_06_00.pdf

https://thebridge.jp/2021/01/bytedance-launches-douyin-payment-tool-to-rival-alipay-wechat/

https://launchcart.jp/contents/ekkyo-ec_china-payments/

https://www.dappsway.com/entry/alipay-platform-strategy

https://hibiki.dreamarts.co.jp/smartdb/learning/le210310/

https://www.infocubic.co.jp/blog/archives/4747/

https://www.globaltimes.cn/page/202101/1213292.shtml

https://www.statista.com/statistics/1219318/social-media-platforms-growth-of-mau-worldwide/

https://www.smbc-card.com/mem/hitotoki/cashless/article1.jsp

https://squareup.com/jp/ja/townsquare/cashless-world/uk