また半導体は「産業の米」とも呼ばれ、各国の経済競争力を左右する極めて重要な製品です。本記事では、こうした半導体産業の全体像を整理しつつ、世界メーカーランキングと日本の現状、今後の展望についてわかりやすく解説します。

半導体とは?

半導体とは、導体と絶縁体の両方の性質を持つ物質です。導体は金属のように電気を通しやすい性質のことで、絶縁体はゴムのように電気を通さない性質のことです。

半導体は主にシリコンから製造され、導体・絶縁体の性質が温度の条件などにより変化します。

例えば温度が低いときは絶縁体、高いときは導体といった具合です。この特徴を利用することで、複雑な電流の制御が可能になります。そのため、パソコンやスマホの計算処理をする集積回路には、なくてはならない物質なのです。

半導体の使い道

半導体は目に見えない内部に使われているため、どのような製品に使われているかイメージしにくい方もいるでしょう。そこで、半導体を使用している製品の例をいくつか挙げてみます。

■半導体を使用している製品例

| ・スマホ ・デジタルカメラ ・パソコン ・テレビ ・自動車 ・AI | ・エアコン ・洗濯機 ・炊飯器 ・冷蔵庫 ・LED電球 ・IoT機器 |

このように身の回りの多くの家電・製品には、半導体が使われているのです。現代において、半導体はなくてはならない物質であることがわかるでしょう。

半導体の製造工程と関連する会社例

半導体の製造工程は以下の3つのステップがあり、これらの工程のどの部分に関わっているかによって、半導体関連企業の呼び方が変わります。

- 設計工程

- 前工程

- 後工程

この章では、半導体の製造工程の内容と関係する企業例を紹介します。

・設計工程

半導体チップ上にどのような回路を作るのかを設計する工程です。効率的なパターンを検討し、回路に転写するためのフォトマスクと呼ばれる原版を作成します。

設計工程の半導体回路の開発・設計だけを行う企業をファブレス企業と呼びます。ファブレス企業の代表例は、QualcommやBroadcomです。

・前工程

前工程では、シリコンをスライス状にしたウエハーの表面を酸化・薄膜形成し、フォトレジストを塗布します。その処理が終わると、ウエハー表面に設計工程で作成したフォトマスクを使い、回路パターンを焼き付けて必要な回路を作り込んでいきます。さらに電極を形成し、ウエハーの検査をして前工程の完了です。

前工程のみを行う企業をファウンドリーと呼びます。ファウンドリーの代表企業はTSMCです。

・後工程

前工程で作ったウエハーをダイヤモンドブレードでカットし、リードフレームと呼ばれるチップに固定します。そのチップを保護するために樹脂でパッケージをして、最終検査をするのが後工程です。

後工程のみを行う企業をOSATと呼びます。OSATの代表企業は、ASEやAmkorです。

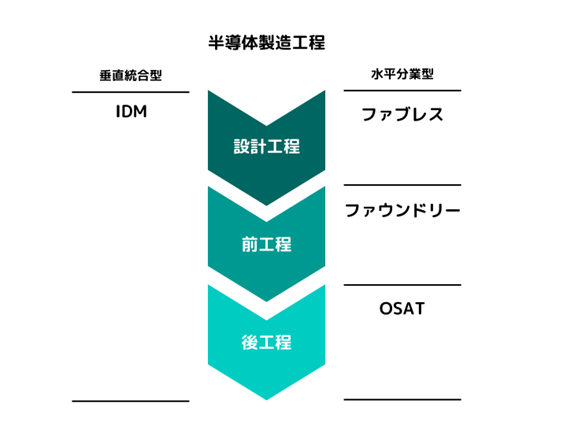

■垂直統合型・水平分業型

半導体製造工程の各企業の役割分担は、大きく次の2つの型に分けられます。

・垂直統合型:設計工程・前工程・後工程のすべてを自社で一貫して行う製造方法

・水平分業型:ファブレス・ファウンドリー・OSATがそれぞれの工程を分担する製造方法

この2つの違いを図示すると、以下のようになります。

垂直統合型を採用する半導体メーカーは、設計から製造、組立・検査までを一社で完結させます。このような企業はIDMと呼ばれ、代表例としてSamsungやIntelが挙げられます。

一方の水平分業型は、それぞれの工程に特化した企業が役割を分担し、強みを生かしながら半導体の完成を目指す方法です。近年の半導体産業では、この水平分業型の体制が主流となっており、技術の高度化や開発スピードの向上を支えています。

世界の半導体産業の推移と日本の凋落

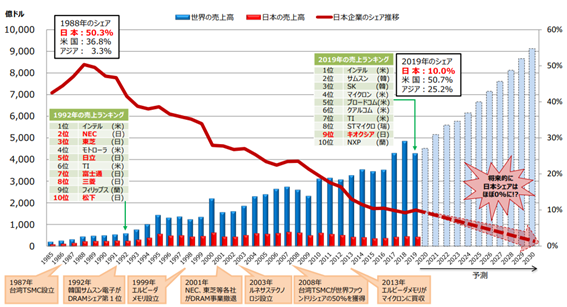

経済産業省がまとめた半導体産業の推移と、日本の世界におけるシェア率を示したグラフは以下のとおりです。

出典:経済産業省「半導体戦略(骨子)」

日本は半導体産業において1988年にシェア率50%を超え、「半導体王国」と呼ばれていました。1992年の売上ランキングでは、上位10社のうち国内企業が6社もランクインしていたほどです。

しかし1990年代以降、徐々にその地位が低下し、2019年には10.0%にまでシェア率が低迷します。2019年の売上ランキングに食い込んだのは、キオクシアの1社のみとなっています。

このように日本の半導体産業が凋落した大きな要因は、国内の半導体工場の多くが老朽化し最先端の半導体を作れなくなったためです。

半導体チップに組み込まれる電子回路の幅を線幅と呼び、半導体の性能は線幅が狭くなるほど高くなります。半導体は性能別にハイエンド・ミドルエンド・ローエンドと区別され、それぞれの線幅は以下のとおりです。

ハイエンド:5~16nm

ミドルエンド:20~40nm

ローエンド:55~90nm

※nm(ナノメートル)は10億分の1メートルで、すなわち100万分の1ミリのこと

こうした課題を背景に、日本では近年、半導体産業の再構築に向けた動きが本格化しています。その象徴的な地域が九州です。

九州では、ファウンドリー世界最大手のTSMCの進出をきっかけに、大型投資が相次いでいます。熊本県菊陽町では、TSMCの子会社である日本先進半導体製造(JASM)が第1工場を開設し、22/28nm・12/16nmのロジック半導体の量産を開始しました。さらに第2工場の建設も進行中で、2027年末の稼働が見込まれており、国内の先端半導体生産能力の強化が期待されています。

さらに九州では、半導体関連の設備投資が数多く進められています。一例は以下のとおりです。

東京エレクトロン九州:新開発棟

SUMCO:シリコンウエハー製造工場

ソニーグループ:画像センサーの新工場

三菱電機:パワー半導体の新工場棟

これらの動きは、九州を中心とした半導体サプライチェーンの再構築を促し、日本の半導体産業復活に向けた重要な足がかりとなっています。

2024年世界半導体企業トップ10

Gartnerの調査によると、2024年の世界半導体市場の上位10社は以下のとおりです。

| 順位 | 企業名 | 国 | 売上高 |

| 1位 | NVIDIA(エヌビディア) | アメリカ | 767億ドル |

| 2位 | Samsung Electronics(サムスン電子) | 韓国 | 657億ドル |

| 3位 | Intel(インテル) | アメリカ | 498億ドル |

| 4位 | SK Hynix(SKハイニックス) | 韓国 | 442億ドル |

| 5位 | Qualcomm(クアルコム) | アメリカ | 330億ドル |

| 6位 | Broadcom(ブロードコム) | アメリカ | 278億ドル |

| 7位 | Micron Technology(マイクロン・テクノロジ) | アメリカ | 276億ドル |

| 8位 | AMD(アドバンスト・マイクロ・デバイセズ) | アメリカ | 241億ドル |

| 9位 | Apple(アップル) | アメリカ | 205億ドル |

| 10位 | MediaTek(メディアテック) | 台湾 | 159億ドル |

参考:Gartner「Gartner Says Worldwide Semiconductor Revenue Grew 21% in 2024」

※ランキングには、TSMCに代表されるファウンドリーは含まれていません。

このように、韓国・アメリカ・台湾の企業が上位にランクインし、日本企業はトップ10に入れませんでした。

製造工程別企業ランキング

世界の半導体企業がどのように活躍しているか、製造工程別のシェア率ランキングでさらに掘り下げていきます。

ファブレス

2024年|ファブレス企業の売上ランキングトップ5

| 順位 | 企業名 | 国 | 売上高 |

| 1位 | NVIDIA(エヌビディア) | アメリカ | 1,244億ドル |

| 2位 | Qualcomm(クアルコム) | アメリカ | 349億ドル |

| 3位 | Broadcom(ブロードコム) | アメリカ | 306億ドル |

| 4位 | AMD(アドバンスト・マイクロ・デバイセズ) | アメリカ | 258億ドル |

| 5位 | MediaTek(メディアテック) | 台湾 | 165億ドル |

参考:TrendForce「Global Top 10 IC Design Houses See 49% YoY Growth in 2024, NVIDIA Commands Half the Market, Says TrendForce」

2024年のファブレス業界は、AI半導体の需要拡大を背景に大きな成長を遂げました。世界トップ10のファブレス企業の合計売上高は、前年度比49%増となる2,498億ドルに達しています。中でもNVIDIAは、前年比125%という驚異的な成長を記録し、市場シェアの約半分を占めるまでに拡大しました。

生成AIやデータセンター向け半導体の需要が急増したことで、NVIDIAは高性能GPU分野で圧倒的な存在感を示し、競合他社との差を一段と広げています。今後もAI分野を中心に、ファブレス企業の成長が続くと見られています。

ファウンドリー

2025年第2四半期|ファウンドリー企業の売上ランキングトップ5

| 順位 | 企業名 | 国 | 売上高 |

| 1位 | TSMC(台湾積体電路製造) | 台湾 | 302億ドル |

| 2位 | Samsung Electronics(サムスン電子) | 韓国 | 32億ドル |

| 3位 | SMIC(中芯国際集成電路製造有限公司) | 中国 | 22億ドル |

| 4位 | UMC(聯華電子股份有限公司) | 台湾 | 19億ドル |

| 5位 | GlobalFoundries(グローバルファウンドリーズ) | アメリカ | 17億ドル |

参考:TrendForce「2Q25 Foundry Revenue Surges 14.6% to Record High, TSMC’s Market Share Hits 70%, Says TrendForce 」

2025年第2四半期のファウンドリー市場全体の売上高は、前四半期比14.6%増の417億ドルで過去最高を記録しました。

中でもTSMCは、市場シェアの70%を獲得し、圧倒的な地位を確立しています。AI向けのGPUやノートPC向け製品の好調が売上を牽引しました。

Samsungも堅調で2位につけるも、市場シェアは7.3%で、1位のTSMCと大きく差が開いています。

OSAT

2024年|OSAT企業の売上ランキングトップ5

| 順位 | 企業名 | 国 | 売上高 |

| 1位 | ASE(日月光半導体) | 台湾 | 185億ドル |

| 2位 | Amkor(アムコアテクノロジー) | アメリカ | 63億ドル |

| 3位 | JCET Group | 中国 | 50億ドル |

| 4位 | TFME(通富微电子股份有限公司) | 中国 | 33億ドル |

| 5位 | PTI(パワーテック) | 台湾 | 23億ドル |

参考:TrendForce「Top 10 OSAT Companies of 2024 Revealed—China Players See Double-Digit Growth, Reshaping the Global Market Landscape, Says TrendForce」

2024年のOSAT市場では、世界上位10社の合計売上が前年比3%増の416億ドルで、全体としては緩やかな成長を示しました。トップシェアは45%を獲得したASEですが、スマートフォンや車載向け需要の回復が鈍く、売上高は前期比0.7%減少しています。

一方、中国のJCET Groupは前期比19.3%という二桁成長を達成しました。政策や堅調な国内需要を追い風に、力強い収益拡大を実現しています。

メモリ製造企業ランキング

半導体の主要製品はメモリです。最後に、NANDメモリとDRAMメモリのシェア率ランキングを紹介します。

NANDメモリ

2025年第2四半期|NANDメモリ企業の売上ランキングトップ5

| 順位 | 企業名 | 国 | 売上高 |

| 1位 | Samsung Electronics(サムスン電子) | 韓国 | 52億ドル |

| 2位 | SK Hynix(SKハイニックス) | 韓国 | 33億ドル |

| 3位 | KIOXIA(キオクシア) | 日本 | 21億ドル |

| 4位 | Micron Technology(マイクロン・テクノロジ) | アメリカ | 21億ドル |

| 5位 | SanDisk(サンディスク) | アメリカ | 19億ドル |

参考:TrendForce「NAND Flash Revenue Surged Over 20% in 2Q25, SK Group Market Share Jumped to 21%, Says TrendForce」

NANDメモリは電源がなくても記録を保持できるため、ストレージとして利用されているメモリです。デジタルカメラやスマホ、USBメモリといった記憶媒体に利用されています。

2025年第2四半期のNANDメモリ市場全体の売上高は、前四半期比で22%増加し、146億ドルに達しました。SamsungがAIサーバー向けSSDの強い需要を背景に、トップシェアを維持しています。

DRAMメモリ

2025年第3四半期|DRAMメモリ企業の売上ランキングトップ5

| 順位 | 企業名 | 国 | 売上高 |

| 1位 | SK Hynix(SKハイニックス) | 韓国 | 138億ドル |

| 2位 | Samsung Electronics(サムスン電子) | 韓国 | 135億ドル |

| 3位 | Micron Technology(マイクロン・テクノロジ) | アメリカ | 107億ドル |

| 4位 | Nanya(南亜) | 台湾 | 6億ドル |

| 5位 | Winbond(ウィンボンド) | 台湾 | 2億ドル |

参考:TrendForce「Global DRAM Revenue Jumps 30.9% in 3Q25, Micron’s Market Share Climbs by 3.7 Percentage Points, Says TrendForce」

DRAMメモリは電源を切ると記録が消えるメモリです。スマホやパソコンなどのいわゆるメインメモリとして利用されています。

2025年第3四半期のDRAMメモリ市場全体の売上高は、前四半期比30.9%増の414億ドルに達しました。急激な需要増により在庫はほぼ枯渇し、今後は価格が上昇すると予想されています。

半導体産業の今後

2026年以降も半導体産業は引き続き成長が予想されています。AI・データセンター・次世代通信・自動運転車・ロボットなど、様々な領域で需要が増えると予想されているためです。実際に、Fortune Business Insightsの「半導体市場の規模」によると、2024年の世界半導体市場規模は6,810億ドルでしたが、2032年には2兆625億ドルに成長する見込みです。

日本では九州を中心に研究開発・生産能力の強化が進む一方で、需給バランスの変動や供給過剰リスクなどの課題も存在します。

日本の半導体産業の復活は、強みを持つ材料・製造装置分野での競争力をさらに高めるとともに、設計や製造拠点との連携を強化できるかが鍵です。官民一体となり、日本の半導体産業の競争力を高めていくことが求められています。

まとめ

世界の半導体市場が拡大する一方で、日本の半導体産業は依然として低迷しています。その主な要因は、ハイエンドからミドルエンドにかけた先端半導体の量産能力が不足しているためです。

そのような中、2025年6月にラピダスが2nm級回路の試作に成功しました。ラピダスは、日本の大手企業と政府の出資によって設立され、日本の半導体産業復活を目標に次世代半導体の研究・開発を行っています。

今後は、官民が一体となって技術力と量産体制をどこまで強化できるかが、日本の半導体産業の競争力を左右する重要な焦点となるでしょう。

本記事でご紹介したように、半導体業界を取り巻く環境は技術・市場ともに変化が激しく、

自社の立ち位置や今後の方向性を整理することがますます重要になっています。

Proveでは、半導体業界に特化した調査・分析から、

事業戦略の整理や実行支援までを一貫してサポートしています。

ご関心のある方は、以下もあわせてご覧ください。

半導体業界向け支援について詳しくはこちら

よくある質問

半導体産業に関するよくある質問をQ&A形式でまとめました。

Q1. 半導体は産業の米と呼ばれるのはなぜですか?

現在の生活を支える中核的な製品という意味で、半導体を「産業の米」と呼びます。「産業の米」とは、あらゆる産業の中核を担うものを指す言葉です。高度経済成長期は鉄鋼でしたが、現在は半導体を指す言葉として定着しています。現在の生活において半導体は、パソコン・スマートフォン・自動車・AI・家電製品などあらゆるデジタル機器に利用されているためです。

Q2. 日本の半導体産業はなぜ衰退したのか?

日本の半導体産業が衰退した根本的な原因は、垂直統合型モデルから水平分業型モデルへの転換が遅れた点にあります。世界では分業体制によって性能と価格の競争力を高める中、日本は従来モデルに固執した結果、産業全体の競争力低下を招きました。

Q3. 九州に半導体企業が集まるのはなぜですか?

九州は水資源が豊富で、半導体の製造拠点に適した地域です。半導体の製造工程では大量の水を使用するため、安定的に水を確保できることは重要な条件となります。

また、大都市圏と比べて土地価格が低く、広い工業用地を確保しやすい点も理由に挙げられます。加えて、空港などの交通インフラが整備されており、国内外へのアクセスが良好なことも九州が選ばれる理由です。

こうした条件がそろうことで半導体関連施設の集積が進み、既存拠点に近い場所で新たな設備投資が計画されるといった好循環が生まれています。