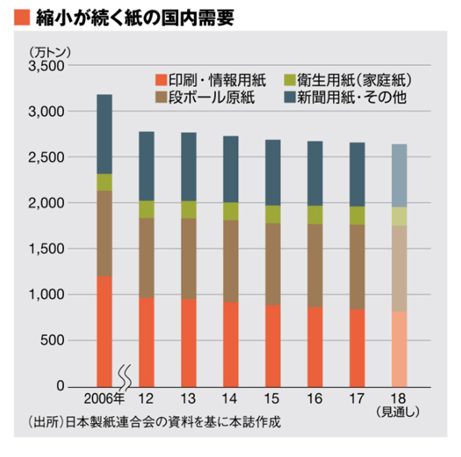

2006年以降、紙のデジタル化によってオフィスなどではペーパーレス化が進み、製紙需要は漸減傾向でした。

輸入品との競合が少ない紙・パルプ企業の製品は一定の利益を確保できるため、業界全体での転換が遅れていました。

しかし、このコロナウイルス感染拡大によって業界全体はますます悪化。

2020年8月13日の日本経済新聞の記事によると、日本製紙連合会(東京・中央)は今年1~6月の紙・板紙の国内出荷量が前年同期比10%減の1063万トン、紙・板紙の6月の国内出荷(速報値)は前年同月比14.5%減、11カ月連続の減少と発表。

これはリーマン・ショック後の09年以来最悪な落ち込みです。

テレワークの拡大で企業向けコピー用紙の出荷は激減し、五輪延期、休校、イベントの中止、外出自粛によってスーパーの新聞折り込みチラシ、イベントや旅行のパンフレットの受注が激しています。

コロナウイルス感染拡大によって直撃を受けた製紙業界各社はどのようなビジネスモデルの転換を加速させているのでしょうか。

ここでは、コロナウイルス感染拡大以前からあった製紙業界の課題や今回の感染拡大でどのような対策を取っているかなどをご紹介します。

※本記事は各社のIRや文献といったオープン情報をベースにまとめております。

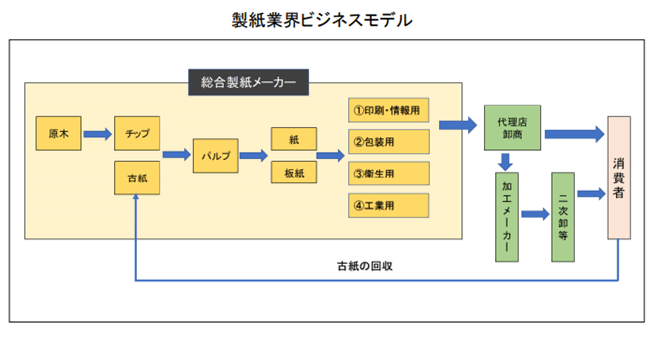

業界構造とコロナウイルス発生以前から行き詰っていたビジネスモデル

製紙業界の紙・パルプの用途は主に下記の4つに分けられます。

- 印刷・情報用(印刷用紙、新聞用紙等)

- 包装用(段ボール原紙・クラフト紙等)

- 衛生用(トイレットペーパー・ティッシュ等)

- 工業用(機能紙・絶縁紙等)

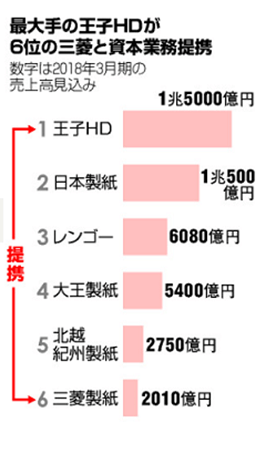

業界の構造は、王子ホールディングスと日本製紙が2強となっており、連結売上高1兆円を超えているのはこの2社だけです。

王子が1兆5000億円、日本製紙が1兆500億円程度となっています。

3位は段ボールが主力商品のレンゴー、4位以下は大王製紙、北越紀州製紙、三菱製紙と続きます。

製紙業界の再編は、1990年代から2000年代初めにかけて、王子と日本製紙を中心に出資・提携による緩やかな再編の時代に入りました。

- 王子製紙:神崎製紙、本州製紙を吸収合併

- 十条製紙は山陽国策パルプ、大昭和製紙などと合併して日本製紙が誕生

- 2006年、王子製紙が北越製紙に対し、株式公開買い付けという敵対的買収提案しましたが失敗。王子一強になるのを恐れた業界が反対し団結したためです。

紙パルプ業界の企業ランキング推移についてはこちらのYouTube動画『製紙業界純利益ランキング2002~2018年』をご覧ください。

2016年から王子製紙がトップですが、それまで入れ替わりが意外と激しい業界だったことが分かります。

コロナウイルスによる影響の明暗

大王製紙など製紙6社の4~6月期、コロナで明暗2020/08

新型コロナウイルスの打撃を受ける製紙業界ですが、大手6社の2020年4~6月期決算は明暗が分かれました。

どのように影響を受けたのか、そこから時代に沿ったどんな新しい商品を販売し始めたのかを見てみましょう。

コロナウイルスの感染拡大によって需要増

大王製紙

4~6月期は連結純利益は前年同期の2.6倍にあたる59億円を更新しました。

これは過去最高の利益です。

「エリエール」ブランドを持つ同社は売上高に占める衛生用紙の比率が高いです。

新型コロナウイルスの感染拡大の影響で、2~3月は主力のトイレットペーパー、ティッシュ、ウエットティッシュの販売は好調でした。

洋紙や板紙の値上げも寄与しました。

レンゴー

外出規制や自粛が続く中、ネット通販で買い物する人も急激に増えています。

この恩恵を受けたのが段ボール用原紙など板紙の国内トップメーカー、レンゴーです。

19年3月期が過去最高益を出しました。

もともと段ボール箱の用途は食品用が5割以上を占めており、あまり景気に左右されない商材でしたが、コロナウイルスの感染拡大発生後の決算では収益は61.9%の最終増益と驚異的な結果となりました。

この増益の要因は、先に述べた通販需要が拡大したことの他にも理由がありました。

- 原料となる段ボール古紙の輸出が新型コロナの影響で滞ったため、国内価格が14年ぶりの安値水準まで下落したこと

- 古紙を溶かす時に大量消費する原油(重油)の急落したこと

この2点も追い風になりました。

結果的に段ボール製品の値上げが浸透し、さらに巣ごもり消費で需要が押し上げられたということです。

まだまだコロナウイルスが収束しないことを考えると、ネット通販の急激に伸びた特需は一時的であったとして、通販向け段ボール需要の増加傾向は当面継続するでしょう。

今回コロナウイルスの影響により利益を伸ばした上記2社は、今後海外に活路を求め、東南アジアを中心に海外投資を拡大する予定です。

大王製紙はマレーシアでの段ボール新工場の建設を発表しました。

レンゴーはフィリピンの製紙会社への出資を決め、年内に現地の段ボール生産設備を増強する考えです。

需要減

王子ホールディングス(HD)

4~6月連結純利益は前年同期比82%減の21億円、最終損益が37億円の赤字(前年同期は41億円の黒字)に転落しました。

赤字の要因は、売上高の約7割を占める印刷・情報用紙の事業の売上高が1346億円と、18%減少したことです。

新型コロナウイルスの感染拡大の影響により、国内や中国で印刷用紙などの販売が落ち込んでいます。

また、インバウンド(訪日客)も減少し、観光向けパンフレットの製作なども激減したことも関係していると言われています。

三菱製紙

新型コロナウイルスの感染拡大でテレワークが広がり、オフィスでコピー用紙などを使う機会がなくなったことが影響し、印刷情報用紙の販売が落ち込みました。

2020年4~6月期の連結決算は、最終損益が16億円の赤字に。売上高は前年同期比14%減の411億円でした。

21年3月期通期の業績予想は未定です。

感染拡大後、ウィズコロナでビジネスモデルの変革を行った企業

新型コロナウイルスから感染を防ぐ意識が高まり、マスク、除菌ウエットティッシュ、ペーパータオルなど衛生用品の需要が増えています。

また、外出自粛やなるべくスーパーではなくネットで買い物をするように推奨されているため、インターネット通販向けの段ボールの需要が急増しています。

一方でテレワーク勤務の浸透や広告チラシなどの減少で印刷、情報用紙の「書く」用途における紙需要は大きく落ち込むことが明らかです。

製紙各社は生産設備の改造や増産、新製品投入で「包む・拭く」需要の取り込みに軸足を移しています。

2020年8月時点、各社がウィズコロナの社会に向けてどのような変革を行っているか見てみましょう。

大王製紙

医療用や商業施設向けに需要が拡大しているペーパータオルや、月2600万枚出荷を目指す不織マスク製造に注力しています。

新型コロナウイルスの感染拡大予防対策として、手洗いの徹底が推奨されています。それと同時にオフィスや飲食店ではハンドドライヤーの使用を禁止するようになりました。

厚生労働省の研究機関である「国立感染症研究所」はコロナウイルスが発生する2019年に、「インフルエンザ対策行動計画」の一節において、「温風ジェット乾燥機は利用禁止」としています。

2014年に英国リーズ大学で行われた実験では、ハンドドライヤーを使用した場合、腸炎や肺炎、敗血症などを引き起こす可能性のある細菌がトイレに蔓延することが判明したと実験結果をレポートしています。

また家庭ではペーパーをアルコールで湿らせてダイニングのテーブルを除菌するなどの需要も出てきています。

このような環境の変化に対応するために、同社は家庭向けにもティッシュペーパーなど衛生用紙の生産体制増強に舵を取りました。

4億円を投じて栃木工場を新設、21年7月には三島工場でペーパータオルの生産設備の新設する予定です。

王子ホールディングス(HD)

王子ホールディングスの4~6月連結純利益は、印刷・情報用紙などの販売減が響いたため前年同月比82%減と大きな打撃を受けてしまいました。

そのため、需要が見込める医療、福祉施設向けに衛生関連の生産強化を決定し、グループ会社の工場で不織布マスクの生産を開始。

材料の調達から縫製まで日本製にこだわった医療用ガウンの生産や、紙おむつ向け不織布の生産設備を増強しています。

日本製紙

印刷情報用紙やパンフレットが主力である日本製紙は、テレワークによる影響を受けています。

8月6日、2021年3月期の連結純利益が前期比79%減の30億円になる見込みを発表。

そこで、日本製紙は抗菌や抗ウイルス作用を備えたパルプを開発しました。

紙の原料となるパルプ自体が抗菌作用を持つ点が特徴です。

化学処理したパルプの表面に金属イオンを結合させる手法で銅などの金属イオンと同じ機能を備えさせたこの製品はマスクの内側につける不織布製シート、医療現場で使用されると見込んでいます。

海外への事業展開

リスクモンスターの資料では、製紙業界の生き残り戦略として以下の3点があると考えられています。

https://www.riskmonster.co.jp/study/report/pdf/industryreport202002_4.pdf

- 設備過剰による構造的な課題の解消と競争力の強化を目的とした、事業再編や業界再編

- ペーパーレス化による国内需要の縮小から、ASEANやオセアニア等の成長市場への展開

- 低炭素社会、循環型社会の構築を目指し、高度バイオマス産業(バイオ燃料事業、バイオ化学品事業、セルロースナノファイバー事業等)の創造

東南アジアが日系製紙メーカーの主戦場に

国内市場は飽和状態の製紙メーカー各社ですが、海外の市場は増加傾向にあるようです。

日本よりもネット販売が進んでいる欧米ではダンボール市場は活発です。

南米や東南アジアなどの新興国では、肌ざわりや安全性などの品質の高さから今後紙の需要増が期待されています。

日系製紙メーカーの段ボール原紙事業の主戦場となる可能性が高く、東南アジアの紙・パルプ・製紙市場は、ASEAN主要5ヵ国とインドで1700万トン超の需要があると言われています。

王子製紙

業界1位の王子製紙では中国工場の本格稼働、ニュージーランドの製紙会社をM&Aにより買収したりしてきました。

大王製紙のM&A

2017年からベビー用紙おむつ「GOO.N」の販売を始め、トルコ共和国で一定の認知を得たことから現地生産を検討していた大王製紙。

2020年4月、トルコの大手食品・消費財メーカーグループが保有する衛生用品メーカーウゼンの株式を取得し、子会社化することを決定しました。

中東、北アフリカからロシアとその周辺への展開を視野に入れた事業拡大によりさらなる企業価値工場を目指しています。

レンゴー

営業利益のうち7割以上が海外での売上がシェアを占める大手製紙会社レンゴー。

海外市場で好調なのが紙製品の原料となる素材、パルプを使った製品の需要です。

これは「脱プラスチック化」などのヨーロッパにおける環境への意識の高さが影響しています。

すでに、ヨーロッパなどではストローやプラスチック製の容器を使わずに、紙製品やパルプ製品を使うところが増えてきているため、製紙業界にとってビジネスチャンスとなっているのです。

北越製紙

2019年12月、北越コーポレーションはベトナムのホーチミンに駐在員事務所開設しました。

事務所開設の目的は、ベトナムにおけるチップ調達環境及び紙製品の市場調査・情報収集です。

海外事業戦略の一環として海外サプライヤー及びユーザーとの直接取引を強化して今後本格的な事業展開を行う予定です。

日本製紙

製紙2位の日本製紙は2019年の10月、豪州の包装材メーカーであるオローラ社の段ボール事業を買収すると発表しました。

オローラ社の段ボール事業は、豪州やニュージーランドで高いシェアを持ちブランドも十分浸透しています。

もともと日本製紙は子会社を通じてオローラ社に段ボール向けの原紙を卸していたため、今回の買収によって加工まで一貫して手がける体制を整えます。

最後に

ウィズコロナ時代に需要が見込まれる製品を作ってビジネスモデルを変革させている製紙業界。

ウィズコロナがいつまで続くかはまだ何もはっきり分かっていませんが、製紙業界はマスク、医療用ガウン、紙ナプキン、除菌ウェットティッシュなど、感染対策の社会において必需品を製造できる業界でもあります。

これをきっかけに、飽和していた業界にビジネスモデルを変革をするような新しい製品やビジネスモデルができるかもしれません。

また、今後は紙の需要が高い海外展開に舵を切っていくことも非常に重要な戦略となっていくでしょう。

参考:

https://kosijnl.co.jp/backnumber/overseas-trends/17840.html

https://www.ojiholdings.co.jp/group/business/household.html

https://www.jpa.gr.jp/states/global-view/index.html

https://www.smam-jp.com/market/report/keyword/japan/key200722jp.html

https://www.nikkei.com/article/DGXMZO60827950W0A620C2000000/

https://news.yahoo.co.jp/articles/19d27fb19e050c62f198c935f7395c7f85c17e44

https://www.nikkan-gendai.com/articles/view/money/273678/2

https://www.nikkan-gendai.com/articles/image/money/273678/144907

https://www.riskmonster.co.jp/study/report/pdf/industryreport202002_4.pdf

https://maonline.jp/articles/archives_daioseihi200312?page=5

https://www.nikkei.com/article/DGXMZO62392980W0A800C2DTD000/

https://www.asahi.com/articles/ASMBB36H7MBBULFA004.html

https://www.nikkei.com/article/DGXMZO62632820U0A810C2DTA000/

関連する事例

「グローバルYOU」メールマガジン

注目国の市場データ・業界動向・国別レポートを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 注目国の市場規模・成長データ

- 業界別の最新動向

- 進出・撤退の実例