2000年頃から、世界のフィルム業界ではデジタル化の波が襲いかかりました。この波に対抗できず、デジタルカメラ世界最大手のコダックは2012年に経営破綻しました。

「トヨタ自動車は主力商品である車がなくなったらどうするのか」― 2003年、富士写真フィルム本社で社長兼CEOに就任した古森氏が社内でこのように訴えました。

富士フイルムは2000年のフィルム事業の売上が2600億円超と業界においても圧倒的な業績を誇るも、コダック同様に世界的なデジタル化の波の影響を受けました。しかし、世界最大手コダックが倒産したにも関わらず、富士フイルムは生き残りに成功し、現在さらに躍進を続けている企業へと変貌したのです。

デジタルカメラ、スマートフォンの台頭によって需要が急減した写真フィルムが市場から消える中、富士フイルムがなぜ2000年のデジタル化の波を乗り越えることができたかのでしょうか。ここでは、富士フイルムの事業内容と戦略についてご紹介します。

デジタル化におけるコダックと富士フイルムの分かれ目

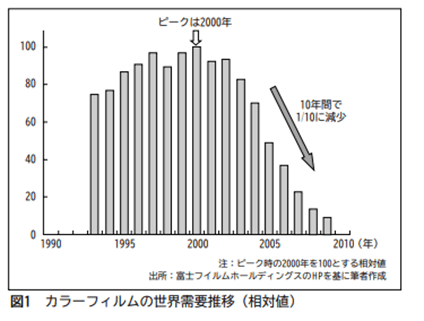

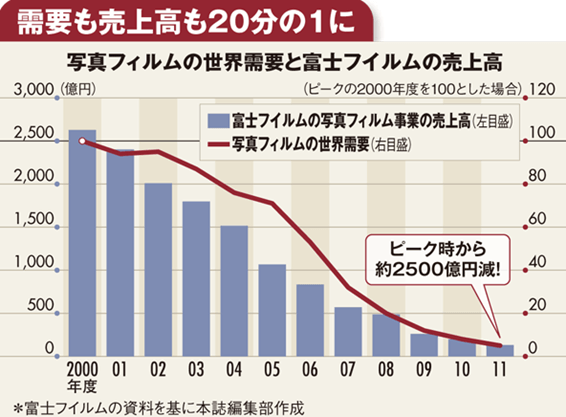

下記のグラフを見ていただくと、デジタルカメラの普及に伴って、写真フィルムの売上高が毎年200億円減ペースで急減しているのが分かります。2011年度の売上高に占める割合は1%を下回り、ピーク時と比較して約2500億円が急減しています。

http://www.electronicjournal.co.jp/article/PDF/20120601.pdf

コダック倒産の理由

1888年に設立されたコダックは、先駆的技術と革新的なマーケティングで有名になり、1970年代以降、フィルムシェア90%カメラシェアは85%と米国市場をほぼ独占していました。

1975年にコダックは、他社に先駆けてデジタルカメラを開発し、79年に当時の幹部マットソン氏は、デジタル化の到来を予測して報告書を作成していたと言われています。

その報告書には、「2010年までにカメラの市場は全てデジタル化する」という予想が書かれていることからも、彼はすでにデジタル化の到来を見込んでいたのです。それではなぜコダックは倒産に追い込まれたのでしょうか。理由として、下記が挙げられます。

- デジタル化の波に備え、80年代から他社の買収を試みたものの、最初の買収までに数年以上かかった

- ベンチャーキャピタル部門を創設したにも関わらず、大規模投資が行われなかった

- フィルム用の化学物質を医薬品に使用することを検討し、88年に1社企業買収をしたが、94年に完全撤退した

- 中国の中産階級をターゲットとして期待し進出するも、すでに中国ではデジタルカメラに移行していており、撤退を余儀なくされた

このように、コダックの戦略には、スピード感や大胆さが欠けていました。従って、倒産を免れることができなかったと言えるでしょう。

富士フイルムはなぜ生き残ったか

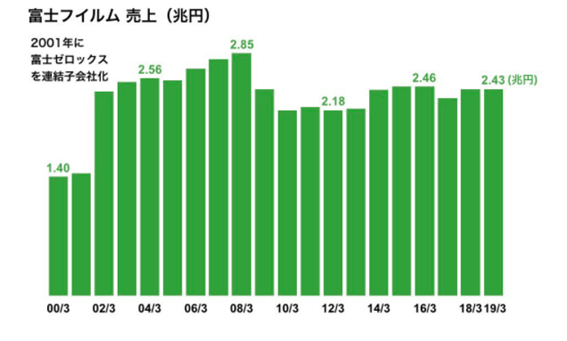

1990年、コダックは富士フイルムの1.5倍の売上高がありましたが、フィルム需要がピークとなった2000年、両社の売上高はほぼ横並びになりました。その後、コダックの売上高は、 フィルム需要の縮小と同時に減少。

しかし、富士フイルムは、2000年以降 売上高を倍増させることに成功しています。

https://strainer.jp/notes/6198

売上高を倍増させた要因は何だったのでしょうか。2000年当時、フイルム事業を担当を担当する役員が会社を支配しており、古森重隆氏がこれに対して「たるんでいる」と非難し、2000~2003年にCEOに就任しました。古森社長は2000年以降に下記のような大々的な改革を行いました。

- 40社の買収に90億ドルをつぎ込んだ

- 1年半の間に2500億円をかけ、過剰な管理職、研究者、販売代理店、開発研究所をリストラした

- 主要事業を医療、LCD(液晶ディスプレイ)、半導体、ITとすることで、売上高を倍増させた

このように、大規模な改革によって、富士フイルムはフィルム会社から脱皮し、フィルム用化学物質の技術を使う医療、LCD(液晶パネル)、半導体、ITの会社に変貌していったのです。

2000年、フィルム事業の売上高は2740億円(全事業の19%)でしたが、2010年には300億円(1%)にまでに激減しました。しかし、2000年に売上高280億円(2%)だったLCD用の「タック フィルム」は、2010年には2300億円(10%)に成長。

このフィルムは世界シェア70%を占めるに至りました。 積極的な投資や大胆なリストラが、コダックと富士フイルムの明暗を分けたと言えるでしょう。

富士フイルムの新しい事業分野

もちろん富士フイルムもコダック同様に、2000年にフィルム市場の蒸発に影響を受けましが、それ以降は、医療機器や医薬品などのライフサイエンス分野に経営資源を集中投入してきました。過去約10年で総額約7000億円を投じ、約30社を買収。

現在、富士フイルムは主力のフィルム事業から脱却し、医薬品、化粧品やサプリメント、医療機器、再生医療、バイオ医薬品開発を事業としています。

富士フイルムは現在、医薬品や化粧品など複数の成長事業を持っています。一見すると全く別の事業に感じるこれらの新規事業は、果たしてどのようにして生まれたのでしょうか。

別の事業と感じる新規事業は、根底では技術や事業に連続性がありました。従って、既存事業とのシナジーを生み出し、事業構造の転換を図ってきたのです。それでは次に新規事業の3つを見てみましょう。

化粧品事業

『アスタリフト』の商品がリリースされた際、「なぜ、富士フイルムが化粧品なのか」と疑問を持った人も多いと思います。

実は化粧品と写真フィルムの技術は親和性が非常に高いのです。

写真フィルムの主原料は肌の弾力を維持するコラーゲンであったり、その他にも、フイルムの劣化を防ぐ抗酸化の技術は、アンチエイジングに応用が可能です。富士フイルムは化粧品事業において後発の企業であったため、どのように市場や潜在顧客に打ち出すのかがポイントでした。

一般的に、化粧品は「美」などの感性価値を訴求しますが、差別化を図るために、富士フイルムは徹底的に「機能性」を訴求していきました。

医薬品事業

実は、富士フイルムは、創業から2年後の1936年にX線フィルムを国産化しています。同社の医薬品連事業の歴史はかなり長いと言えます。医薬品の場合も、活用した技術は化粧品と同じで、勝てる戦略が描けたことにより医薬品事業に参入しました。

例えば、富士フイルムがカラー画像を調節するために開発・蓄積した薬品種の化学構造は、既存の薬や抗がん剤の構造に類似しているということが分かりました。薬効を発現し、これまで培ってきた技術と親和性が高かったのです。現在同社は、医薬品を含むヘルスケア事業を成長事業として力を入れています。

再生医療事業

再生医療、損傷を受けた生体機能を修復させる技術です。実は写真フィルムで培った技術と再生医療は親和性が非常に高いとされています。再生医療において細胞培養のための培地は、動物由来のコラーゲンが使用されていましたが、動物の個体差によって抽出ごとのばらつきが課題となっていました。

富士フイルムはコラーゲンがほぼ半分を占めている写真フィルムで培った技術によってコラーゲンの構造と分子量を制御し、動物由来成分を含まないバイオマテリアルの開発に成功しました。

再生医療は革新的な治療法としての期待も高いため、同社において今後の成長加速が見込まれる事業分野になっています。

※再生医療事業についての富士フイルムの会見

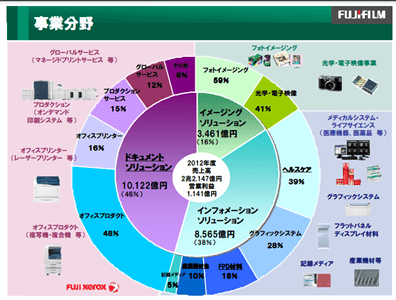

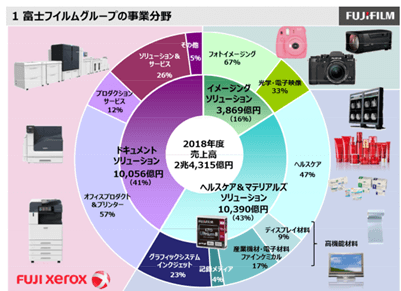

2012年と2018年の事業分野別の売上高を見てみると、ヘルスケア分野が急成長していることが分かります。

https://www.sse.or.jp/datafiles/listing/explain/4901/4901-ir-14-03-18.pdf

※2012年売上高

https://dclife.jp/camera_news/article/fuji_film/2020/0523_01.html

※2018年売上高

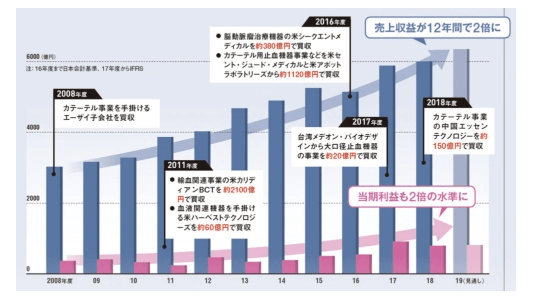

医療業界に大手をかけるための買収

富士フイルムは2008年頃から、医療関連事業に乗り出すために、海外や国内の製薬会社買収を行ってきました。その中には、新型コロナウイルス感染拡大における医薬品の製造販売分野へのアプローチも見られます。

どのような企業を買収してきたか、見てみましょう。

富山化学工業

2008年、約1370億円で富山化学工業の66%の株式を取得しました。

セルラー・ダイナミクス・インターナショナル

15年に米iPS細胞スタートアップであるセルラー社を買収しました。

和光純薬工業

17年、約1550億円で武田薬品工業の子会社和光純薬工業をで買収し、検査薬などの分野を強化しました。

日立製作所の画像診断関連事業

約1790億円で日立製作所の画像診断関連事業買収しました。

この買収の目的は、同社がこれまで手掛けていなかったMRIやCTの技術を得るためです。日立の強みである画像診断関連のソフトウエアと組み合わせることで売上拡大を図り、医療用画像の画像処理技術や、診断を支援するAIのソフトウエアの研究開発も行っています。

また、このCT画像技術を活用して、新型コロナウイルスの病状を数値化するシステムの開発にも携わっており、「国内最大の医療機器メーカー」になることも目指しています。

米製薬大手メルクから事業を買収

富士フイルムは12日、アメリカのバイオ医薬品大手のバイオジェンの製造子会社を約990億円で買収すると発表しました。

富士フイルムは従来、「CDMO」と呼ばれるバイオ薬の開発製造委託で生産量が比較的少ない製品を手掛けてきましたが、買収を通じて大型の製造設備を獲得しました。

このことによって、患者数が少ない疾患向けの薬から大型薬まで製薬会社の様々な要請に応えることが可能になりました。進行性固形がんを対象に、2020年度中に、「キイトルーダ®」と「FF-10832」の併用療法を評価する臨床試験を米国で開始する計画もあります。

https://business.nikkei.com/atcl/NBD/19/00114/00064/

オリンパス

オリンパスの2020年度の連結売上高目標のうち、医療の売上比率は82%を占めています。

損失隠しで有罪判決となった菊川剛元会長兼社長は、カメラと医療の2事業に次ぐ柱の事業を打ち立てる戦略のために投資を続けてきました。

オリンパスは携帯電話販売事業を排除し、医療中心の事業構造を4年間で徹底して作り上げてきました。

米バイオジェンからデンマーク工場を買収

19年8月に、約940億円で米バイオジェンのデンマーク工場を買収し、約1千億円で設備を増強しています。

新型コロナ禍によりこの工場の稼働が活発化している理由が、21年4月に米製薬大手のイーライ・リリーと共にコロナ治療薬の原薬生産を開始しているからです。

また、このプロジェクトは、米マイクロソフト創業者のビル・ゲイツ氏の立ち上げた「ビル&メリンダ・ゲイツ財団」によって開発・製造支援の対象となり、生産を受託しています。

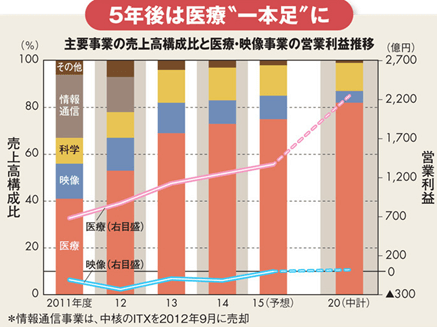

富士フイルムは上記のように、大型買収を繰り返してきた結果、医療関連事業が業績をけん引しており、2021年3月期の純利益は過去最高と見込んでいます。しかし、富士フイルムにおいて医療関連事業の売上高が最大となっても、業界全体で見てみると、利益は首位ではありません。

利益率は高いですが、再生医療で先行投資がかさみ、今期の医療関連事業の売上高営業利益率は8.3%を見込んでいます。

これは他社の営業利益率と比較してみると富士フイルムは利益率が低くなっています。

- テルモの医療事業 15%

- オリンパスの医療事業 18.6%

それでは次に、富士フイルムが競合としているテルモとオリンパスの事業を見てみましょう。

VSテルモ

テルモの主力製品は体温計というイメージが強いかもしれませんが、売上高に占める体温計の割合は1%弱に過ぎません。実は、狭心症や心筋梗塞の患者の血管をカテーテル治療するための機器が事業の中核です。

業績は堅調で、売上規模は10年前の2倍、20年前と比べると3.7倍に達し、営業利益率は15~20%の水準を維持しています。

この20年の成長を後押しした要因は、1つはグローバルで戦う体制を築くためのM&Aで、2目は、心臓カテーテル治療の普及です。

心臓カテーテル治療向けの機器が全社売上高に占める割合は、20年前は3割強でしたが、直近では56%まで増えており、世界のカテーテル市場では6割を占めています。

https://business.nikkei.com/atcl/NBD/19/00114/00064/

VSオリンパス

オリンパスの2020年度の連結売上高目標のうち、医療の売上比率は82%を占めています。損失隠しで有罪判決となった菊川剛元会長兼社長は、カメラと医療の2事業に次ぐ柱の事業を打ち立てる戦略のために投資を続けてきました。

オリンパスは携帯電話販売事業を排除し、医療中心の事業構造を4年間で徹底して作り上げてきました。

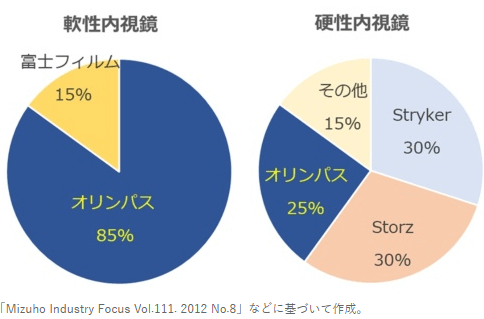

オリンパスが圧倒的に高いシェアを持つのが軟性内視鏡です。この次に富士フイルムが続いています。硬性内視鏡では、25%のシェアしかないため、今後硬性内視鏡のシェア拡大を狙っています。

https://xtech.nikkei.com/atcl/learning/lecture/19/00029/00006/

新型コロナウイルス治療薬アビガン

アビガンは、現場の判断によってコロナウイルス感染者の患者に投与された事例もあることから、メディアでも頻繁に取り上げられる知名度の高い治療薬です。富士フイルムホールディングスは、子会社である富山化学が開発した抗インフルエンザ薬「アビガン」を製造に携わっていますが、この治療薬は、国内においてインフルエンザ向けに承認されたものであり、科学的根拠が十分ではないと見なされてきました。

富士フイルムは、「一定の効果がみられる」として20年10月、治療薬としての承認を申請しましたが、「有効性を明確に判断することは困難」と、2020年末に専門部会に判断されました。

このことを受けて、12月末、富士フイルムホールディングスの株価が乱高下する場面がありました。

このアビガンの承認の見送りは富士フイルムにとって痛手となりましたが、ヘルスケアには他にも画像診断や再生医療などの今後期待できる事業があります。このことが投資家を引き寄せているのも事実でしょう。

年賀状

日本郵便の年賀はがきは、2019年の年賀ハガキが対前年比86.3%である25億5,900万枚へと大きく減少しました。

このような年賀状離れだけでなく、年賀状が52円から62円に値上げされたことも関係しました。富士フイルムのインクジェットプリンター事業の河野氏は「インクジェット写真用はがきは対前年比約20%と大幅減少した」と指摘しています。

しかし、個人の年賀状作成の利用傾向でも、家庭におけるインクジェットプリントが減少し、外注市場の構成比は前年の16.1%から20.1%へ拡大しています。

写真業界の年賀状印刷は1億3,900万枚と微増傾向ですが、年賀状全体でのシェアはまだ5.4%。「やり様によってはまだまだ伸びる余地がある」との見解を示し、積極的な施策を展開していく構えです。

最後に

フィルム市場喪失によって方向転換を迫られた富士フイルムの戦略をご紹介しました。

今後必ず伸びる医療市場において、同社がどのようなプレゼンスを示していくかが期待されています。

<参考>

https://www.bloomberg.co.jp/news/articles/2012-01-30/LYLO1Z6JTSEE01

https://xtech.nikkei.com/atcl/nxt/news/18/06737/

https://circu.co.jp/pro-sharing/mag/article/380/

http://www.electronicjournal.co.jp/article/PDF/20120601.pdf

https://biz-journal.jp/2012/08/post_541.html

https://www.nikkei.com/article/DGXNASDD300KM_Q2A130C1NN8000

https://www.fujifilm.co.jp/corporate/news/articleffnr_1451.html

https://www.nikkei.com/article/DGXNASDD300KM_Q2A130C1NN8000

https://www.phileweb.com/news/d-camera/201908/26/731.html

https://www.j-cast.com/2021/01/05402272.html?p=all

https://news.yahoo.co.jp/articles/2756ad0aa6c7e6f3c992d9cca114e545a25e6cc6

関連する事例

「グローバルYOU」メールマガジン

海外戦略の成功・失敗事例、戦略フレーム、国別レポートを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 他社の成功・失敗事例

- 戦略構築の実務フレーム

- 国別の最新動向