移転価格税制とは

移転価格税制とは、海外子会社などの国外関連者との取引価格(移転価格)を通じた租税回避を防ぐための課税制度。国外関連者との取引が独立企業間価格(第三者間で成立する価格)から外れていると判断された場合、独立企業間価格で取引が行われたものとして所得が再計算される。日本は1987年に世界に先駆けて事前確認制度(APA)を導入し、現在は30カ国以上に広がっている。

海外で子会社を設立するなどグローバルな事業を考える企業は、移転価格税制の理解が不可欠です。移転価格をどのように設定するかによって、各国で納める税金が大きく変わります。そのため、日本と対象国双方において、税金の取り合いに発展するリスクがあります。今回は、移転価格税制の仕組みや適用対象、注意点について詳しく解説します。

移転価格税制とは?

移転価格とは海外関連会社との間で取引される価格のことです。国外に所在する関連者との取引でその価格を操作することで租税回避等を行うことに対応するために導入されたのが移転価格税制です。

例えば、相手国の税率が日本より高かったとしても、日本の所得をそこに移転させることで、日本と相手国のいずれについても所得をゼロにすることが可能となります。よって企業グループ全体の税負担を軽減することが可能になってしまう問題があります。 そこで、国境をまたぐ取引で発生する所得について、一方の国が関連会社間の価格調整によって他国に流れた税金を自国に取り戻すことを目的とした課税制度として、移転価格税制が定められました。

具体的には、法人がその国外関連者との間で行う取引が、独立企業間取引によらず所得が国外に移転しているとみられる場合には、その取引について独立企業間価格で行われていたものとして、所得が再計算されます。

移転価格税制の仕組み

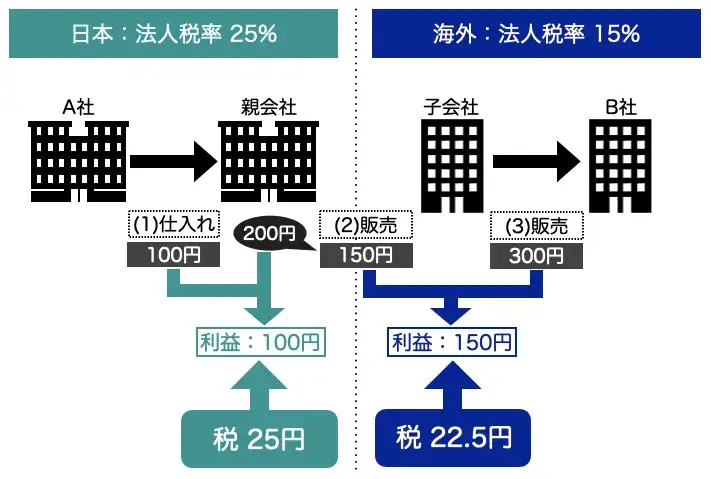

移転価格税制の仕組みを簡単にご説明します。例えば、日本の親会社が海外の子会社への販売と同様の取引を、海外のB社(第三者)とは200円で取引を行うとします。200円の取引価格を、独立企業間価格といいます。 移転価格課税が行われると、図のように子会社との取引は150円で行われていても、独立企業間価格である200円で税務上取引が行われたとみなされるのです。日本では25円課税されますが、海外は22.5円のままで、グループ全体での税額は計47.5円と膨らみます。 よって、移転価格税制への対処ができないとグループ全体で課税が増えてしまうリスクがあります。この税務リスクは、海外子会社の所在国でも発生します。海外進出を検討していたり、海外子会社を保有したりする企業は、この移転価格税制について理解して対応していくことが必要です。

移転価格税制の対象になる取引

一般的に、海外子会社といわれる法人との取引は、移転価格税制の対象となります。また、持株数による支配関係に限らず、実質的に支配関係にあり(役員派遣など)、取引価格を自由に設定できる状態にある海外関連会社であれば、移転価格税制が適用されます。日本においては、移転価格税制は「国外関連取引」が適用対象となります。国外関連取引とは、日本の法人と「国外関連者」との間で発生する資産の販売・購入、役務の提供、その他の取引のことをいいます。

なお、「国外関連者」とは日本の法人との間に、直接または間接に50%以上の株式や出資の保有関係がある関連者(形式的基準)や、日本の法人からの役員派遣・取引の依存で、実質的に支配従属関係にある関連者(実質的基準)のことを指します。

日本の算定方法

日本では、独立企業間価格が重要となっています。「OECD移転価格ガイドライン」に基づいて、独立企業間価格の算定方法が定められています。その中でも、まず基本3法といわれる「独立価格比準法」「再販売価格基準法」「原価基準法」についてご説明します。他にも「取引単位営業利益法」「利益分割法」「ディスカウント・キャッシュ・フロー法」という算定方法も大切な考え方ですので、こちらも説明します。また、算定方法の基準を示しているOECD移転価格ガイドラインについても分かりやすくご紹介します。

基本3法

日本における独立企業間価格の算定方法の基本3法と呼ばれる、「独立価格比準法」「再販売価格基準法」「原価基準法」について、以下にご説明します。

独立価格比準法

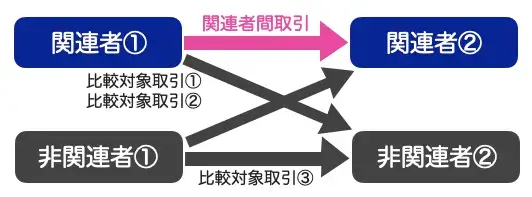

独立価格比準法は、CUP法(Comparable Uncontrolled Price Method)とも呼ばれています。移転価格税制の対象となる取引と同様の非関連者(国外関連者以外の者のこと)間取引で用いられている価格を、独立企業間価格とする方法です。国外関連企業との取引価格が、独立した第三者企業間で行われた類似の取引と同程度の価格をもって算定します。

再販売価格基準法

再販売価格基準法はRP法(Resale Price Method)とも呼ばれます。移転価格税制の対象となる取引と同様の非関連者間取引における再販売について、売上総利益率を比較します。同様の売上総利益率になれば、独立企業間価格とする方法です。海外から商品を仕入れ、日本において第三者に再販売する際に、適切な利益率を上乗せして算定することができます。

原価基準法

原価基準法はCP法(Cost Plus Method)とも呼ばれます。移転価格税制の対象となる取引と同様の第三者間取引において、製造業者の原価に対する売上総利益率を比較します。同様の売上総利益率となれば、独立企業間価格とする方法です。海外子会社に商品の販売やサービスの提供をする際、原価に適正な利益を上乗せして算定することができます。

その他の方法

基本3法以外には、準ずる方法その他政令で定める方法として「取引単位営業利益法」「利益分割法」「ディスカウント・キャッシュ・フロー法」もあります。これら3点についても以下にご説明します。

取引単位営業利益法

取引単位営業利益法は、TNMM法(Transactional Net Margin Method)とも呼ばれます。基本三法とは異なり、比較対象取引ではなく比較対象会社の営業利益率を用いて独立企業間価格を算定する方法です。親会社または子会社の営業利益率と、比較対象企業の営業利益率とを比較することによって独立企業間価格を間接的に算定します。 親会社または子会社のうち、果たしている機能及びリスクが限定的な方の営業利益率を比較対象企業と比較します。

利益分割法

利益分割法はPS法(Profit Split Method)とも呼ばれます。国外関連取引から得られた利益を、利益獲得に寄与した程度に応じて分割することで、独立企業間価格を算定する方法です。親会社と子会社の合算利益を一定の基準(分割要因、分割ファクター)で分割することによって独立企業間価格を算定します。 分割ファクターは、人件費、労働時間、販管費、研究開発費、減価償却費などが用いられます。

ディスカウント・キャッシュ・フロー法

ディスカウント・キャッシュ・フロー(DCF、Discount Cash Flow)法は、企業が生み出すキャッシュフローに注目して企業価値を算出する方法で、具体的にはフリーキャッシュフローを現在価値に割り引くことで企業価値を算出します。金融商品や不動産その他多様な投資プロジェクトの価値を算出する場合に用いられます。

参考:OECD移転価格ガイドラインとは

ここまで説明してきた独立企業間価格の算出方法は、OECD移転価格ガイドラインに基づき定められています。OECD移転価格ガイドラインとは、適切に各国の課税権を配分し、二重課税を回避することを目的として作成されました。 具体的には、移転価格の算定方法及び移転価格課税問題の解決方法を示し、税務当局間又は税務当局と多国籍企業との間の紛争を最小化し、企業活動の円滑化に資することを意図したルールです。

移転価格税制の税制改正

令和元年の税制改正で、OECD移転価格ガイドラインの改定内容を踏まえて、独立企業間価格の算定方法の整備等がなされました。大きくは、独立企業間価格の算定方法の整備と、評価困難な無形資産取引に係る価格調整措置の導入です。

まず、独立企業間価格の算定方法の整備としては、DCF法(ディスカウント・キャッシュ・フロー法)が追加されました。評価困難な無形資産の譲渡または使用における取引価格について、「無形資産の有効期間」、「それらの資産から得られる見込み利益額等の合計額」、「それらの現在の価格に引き戻して計算する割引率」の3点によって、独立企業間価格を計算することが可能になりました。

また、評価困難な無形資産取引に係る価格調整措置の導入については、予測キャッシュ・フロー等の額を基礎として独立企業間価格を算定するものであること等の要件を満たす評価ができるようになりました。 参考:国税庁「国際課税」https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian19/zeiseian05.pdf

移転価格税制に厳格な諸外国

移転価格税制が厳しい国としては、アメリカ、ヨーロッパ諸国が代表的です。また、近年は中国でも国際的取引の増加により移転価格税制が急速に制度化されつつあります。以下に、アメリカ、ヨーロッパ、中国についてご紹介していきます。

アメリカ

アメリカは移転価格税制の歴史が最も古い国の一つです。移転価格課税の執行は、米国内国歳入庁(Internal Revenue Service :IRS)が中心となって行われています。 移転価格税制の適用対象の範囲については、資本関係等の形式基準は設けられておらず、実質的に支配従属関係があるか否かで判断されます。また、移転価格計算方法は、独立価格比準法、再販売価格基準法、原価基準法、利益比準法(CPM)、利益分割法、その他適切な方法の中から最適な方法を選択するベストメソッドルールが採用されています。ペナルティとしては、税務調査による追徴税額に対し、20%または40%課される可能性があります。移転価格更正の期限(時効)は通常3年間ですが、申告所得の25%以上が更正対象とされた場合は6年間とされ、意図的な不正行為があった場合は無制限となります。

その他、文書化規定もあり、移転価格文書を確定申告期限までに準備しておくことが推奨されています。IRSの要請から30日以内に提出すると上記ペナルティを回避することができます。

ヨーロッパ

近年、欧州における経済環境の変化が著しい中において、各国における税務実務対応も変わりつつあります。例えば、フランスでの移転価格税制の課税対象は、株式の50%以上の保有関係のある会社です。移転価格課税の時効は原則3年ですが、悪質な租税回避等の場合5年となります。移転価格算定方法は基本3法(独立価格比準法、再販売価格基準法、原価基準法)、利益分割法、取引単位営業利益率法があります。

基本的にフランス当局はOECDガイドラインに準拠した移転価格の執行を行しています。実務上は取引単位営業利益率法(TNMM)が適用されるケースが多く見受けられます。イギリスでの移転価格算定方法は、2010年のOECDガイドラインに記載されている方法が認められています。独立価格比準法、再販売価格基準法、原価基準法、利益分割法、TNMM、など、独立企業間原則に則ったものであれば特に特定されず、状況に一番適した方法をとります。

中国

中国では次のような企業が移転価格調査リスクの高い企業として、重点対象になるとされています。関連者との取引金額が大きいあるいは取引類型が多岐にわたっている企業、長期的欠損がある企業か少ない利益しか出していない企業または利益の変動が激しい企業、利益水準が同業他社より低い企業等、利益水準がその企業の負担する機能及びリスクと明らかに対応していない企業等が該当します。 また、中国で認められている移転価格算定方式は、独立価格比準法、再販売価格基準法、原価基準法、取引単位営業利益法、利益分割法、独立企業間原則に合致するその他の方法があります。その中でも最も多く用いられている算定方式は、取引単位営業利益法(TNMM)です。

移転価格税制の対応が必要なケース

ここでは、具体的な事例を交えながら、移転価格税制の対応が必要なケースやその注意点について説明します。

ケース①海外子会社に利益を付け替える

日本は世界有数の高税率国であるため、グループ全体の利益を可能な限り海外子会社に配分することで納税額を抑えることができます。しかし所得が減少すると税務当局から、移転価格税制の視点で問題視される可能性があり、注意が必要です。移転価格税制とは日本親会社と海外子会社がそれぞれ有している機能やリスクに応じてリターンを決めるべきという考えに基づくため、所得が海外子会社に移転すれば、移転価格税制リスクが発生します。つまり、海外子会社に利益を移転させるためには、日本親会社から関連する機能やリスクを移転し、実態が伴っている変更を行う必要があります。

ケース②海外子会社と取引を行う

海外に子会社を設立してその海外子会社が製造子会社で製品取引を行う場合、移転価格税制への対応が必要です。たとえば、日本親会社が海外子会社から製品を購入し、それが販売子会社であれば日本親会社が海外子会社に製品を販売することがあります。このような場合には、移転価格税制の対象となりますので、事前確認を行うなどの対応が必要となります。

また、日本で課税されなくても相手国で課税されることもあり、相手国の移転価格税制の対象となった場合には、租税条約が締結されていれば相互協議の可能性があります。しかし、締結されていない国では一方的に課税されて終わりというケースもありますので、注意が必要です。

ケース③製造拠点を日本から海外に移転する

例えば、製造拠点を日本から海外に移転し、海外子会社で製造・販売が行われているケースでは、ロイヤリティの回収ができていない会社があります。海外に所得を移転し、税負担を抑えようとする意図がなかったとしても、結果的に所得配分が不適切と判断されると課税されてしまいます。この場合、適切なロイヤリティを回収していないと判断され、移転価格課税が行われることがあります。

移転価格税制課税を受けてしまったらどうすればいい?

実際に税務調査で、日本や海外のどちらかで移転価格課税をされることがあります。事前確認を取得しない限りは、移転価格課税のリスクを完全に排除することはできないため、移転価格調査の結果、日本または海外のどちらかで移転価格課税をされる場合があります。この状態を放置すると、国際的な二重課税が残ることになります。 日本が相手国と租税条約を締結している場合には、両国の税務当局において協議し調整した結果、相手国において所得の減額や税金の還付が受けられる可能性があります。

ただし、相互協議は必ずしも合意できるわけではなく、交渉が決裂する可能性もあります。特に対新興国の場合には、租税条約上で相互協議の規定があっても、必ずしもスムーズに対応的調整が受けられるとは限りません。相互協議で問題が解決しないと見込まれる場合には、通常は国内法に基づく救済手段として別途不服申し立ての手続きも行うことになります。また、海外子会社の所在地国との間で租税条約が締結されていないケースでは、国内法に基づく救済手段しかありません。

移転価格税制に関する事前確認制度とは

移転価格税制に関する事前確認とはAPA(Advance Pricing Arrangement)とも呼ばれています。移転価格課税に関する納税者の皆様の予測可能性を確保するため、納税者の皆様の申出に基づき、その申出の対象となった国外関連取引に係る独立企業間価格の算定方法及びその具体的内容(以下「独立企業間価格の算定方法等」といいます。)について、税務署長等が事前に確認を行うことをいいます。1987年に日本が世界に先駆けて導入した施策です。その後、1991年のアメリカに続き、カナダ、オーストラリア、韓国、中国に導入されました。現在では30ヶ国以上で導入されています。 企業は独立企業間価格の算定方法などを事前に税務当局に申請します。そして、税務当局が適切と判断した場合は企業がその内容に則って取引をしている限り、税務調査で否認されることはありません。事前確認は日本だけでなく、相手国にも行うことができます。そのため、相手国の事前確認が取れれば、移転価格に関する課税リスクは最小限に抑えられます。しかし、確認まで長期間を要し、必ずしも事前確認が取れるとは限らないという問題もありますので注意が必要です。

まとめ

海外で子会社を設立するなどグローバルな事業を考える企業は、移転価格税制を理解する必要があります。ここまで移転価格税制の内容や算出方法、対象になるケースや注意点について説明しました。移転価格の設定により、各国での税金が大きく変わったり、事前の確認や理解を怠るとペナルティが課されるリスクもあります。しかし、どのような準備をして、対策していけばいいのか?と悩んでいたら、一度専門家へ問い合わせてみるのがおすすめです。

弊社プルーヴ株式会社では、海外進出を考える日系企業様に向けて、移転価格税制への対応を含め、総合的なサポートを行っております。海外事業をお考えの際は、ご気軽にご相談ください。

関連する事例

よくある質問

Q. 移転価格税制とは何ですか?

A. 海外子会社などの国外関連者との取引価格を、独立企業間価格(第三者間の取引価格)に基づいて再計算し、価格操作による租税回避を防ぐための課税制度です。OECD移転価格ガイドラインに基づいて各国で整備されています。

Q. 独立企業間価格はどのように算定しますか?

A. 代表的な方法として、比較可能な第三者間取引の価格を用いる独立価格比準法、再販売時の利益率を比較する再販売価格基準法、原価に一定の利益を加算する原価基準法の「基本3法」があり、これに準ずる方法として取引単位営業利益法や利益分割法も認められています。

Q. 移転価格課税のリスクを避ける方法はありますか?

A. 税務当局に独立企業間価格の算定方法を事前に確認してもらう事前確認制度(APA:Advance Pricing Arrangement)があります。日本は1987年に世界に先駆けてこの制度を導入しました。

「グローバルYOU」メールマガジン

各国の規制・認証・法務の最新動向と実務対応のポイントを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 各国の規制・認証の最新動向

- 違反リスクと対応の実務ポイント

- 進出・撤退の実例