※一部誤植がございましたので本記事を修正・訂正しております(2020年12月14日)

新型コロナウイルスの感染拡大によって家での自粛が続き、飲食店は営業時間の短縮を強いられる状況が続いているところもあります。

このことが影響し、飲食店の倒産は過去最高を記録するのではないかと言われています。

飲食店の経営不振の飛び火を受けているのがビール業界や飲料メーカーで、販売数量が激減しています。

飲食店向けの業務用市場は「ビール市場の約半分」と大きな比重を占めているため依存性の高さが災いしました。

家庭用の需要はどうかと言うと、スーパーや小売店は、食料品や日用品の買いだめの特需によって予期せぬ営業利益を得ていますが、残念ながらビールや飲料では起こっていません。

ここでは、コロナウイルス感染拡大によって影響を受けているビール業界大手各社の状況、感染拡大前から始まっていたビール離れの原因、コロナ渦でも伸びを見せた「第3のビール」と呼ばれる新ジャンル、2026年に改正される酒税についてご紹介します。

飲食業の倒産、イベント中止による飲料業界のダメージ

アメリカのコカ・コーラ

アメリカでは、消費者のカロリー敬遠が進んでいることや、環境配慮に対するペットボトル離れから、清涼飲料水の販売は厳しい状況に陥っていました。

コロナウイルス感染拡大を機にコカ・コーラは大幅な売上減少に至り、北米とプエルトリコの従業員を対象に約4000人の早期退職者を募っています。

7月に発表した20年4~6月期決算は純利益が前年同期比32%減、売上高が28%も減少していました。

https://www.nikkei.com/article/DGXMZO63775330S0A910C2000000/

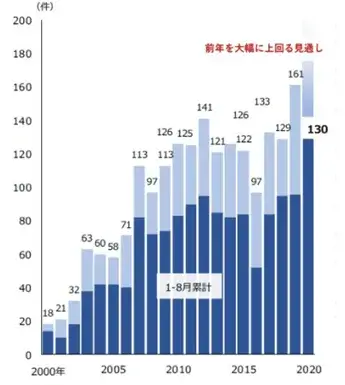

日本の居酒屋は倒産件数が急増

帝国データバンクと東京商工リサーチの倒産調査では、新型コロナウイルス感染症拡大の影響を受けた企業の倒産が続いており、9月6日までに業界全体の累計は400件を超えたことが分かりました。

その中でも飲食業が業種別で最多で、今年1~8月までに130件倒産が発生しています。

8月時点で累計100件を超えたのは2000年以降で初めてです。

まだまだ自粛や営業時間短縮のムードが続くことを見込むと、過去最多を記録した2019年の161件を上回る可能性も大いにあります。

https://news.yahoo.co.jp/articles/01b2f2ab0d48cb1e4c4c9277e3f19700ee7b780a/images/000

感染拡大前・後のビール業界

感染拡大後大幅の売上減

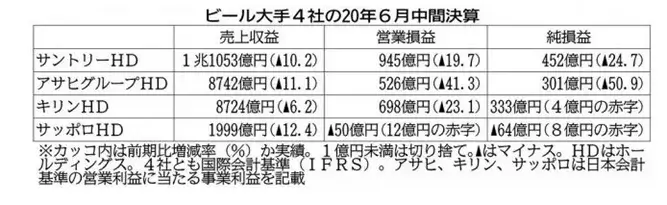

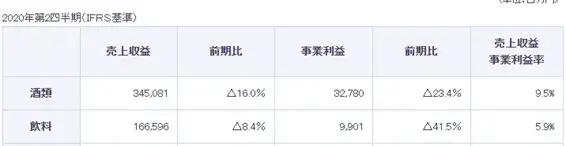

今年6月までの大手ビールメーカー4社は、新型コロナウイルスの感染拡大により赤字や減益を発表しました。また、8月のビール系飲料(ビール、発泡酒、第3のビール)の販売実績は、お盆の帰省や夏祭りの中止により、全社とも前年同月比マイナスとなりました。

■数量ベース

- キリンビールが8%減

- サントリービールが12%減

- サッポロビールが18%減

※サントリーは数量ベースでの公表はしていない

4社とも売上収益、営業損益はマイナスと発表しています。最も顕著な営業損益、純損益を出したのは飲食業への依存度が売上の50~60%もあるアサヒビールです。

コロナ前のビール業界の動向

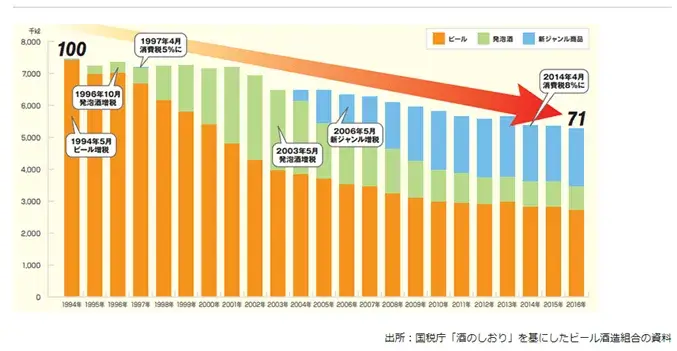

ビール業界の消費量の推移を見ると、2008年から11年にかけて徐々に減少しています。(単位は千kl)

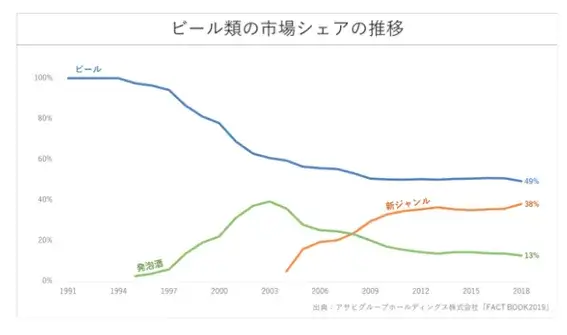

アサヒグループホールディングによると、下記の通り、ビール、発泡酒のシェアが落ちている代わりに新ジャンルの伸びが著しいことが分かります。

なぜビールはシェアが減少しているのでしょうか。ビール離れは下記が要因となっています。

- 消費者の低価格志向が根強くなってきている

- 第3のビールへの顧客流出

- 少子化

- 若者のビール離れ

- 小規模業者が製造するクラフトビール・プライベートブランド商品の増加

今回のコロナウイルス感染拡大によってさらに消費者の節約志向が高まり、新ジャンルとビールが逆転するかもしれないとも言われています。

各社の動向

アサヒビール

国内ビール類シェア5割で首位。オセアニア市場でシェアが拡大しています。飲料ではカルピスが有名です。

今回のコロナウイルス感染拡大によって最も経営不振に陥っているのはアサヒビールです。元々30年以上のヒット商品であった「スーパードライ」の販売量は2016年から下降しており、今回さらにダメージを受けることになってしまいました。

アサヒビールが受けた影響の詳細を見てみると、商品ラインナップや事業展開においてアンバランスな点が見受けられます。

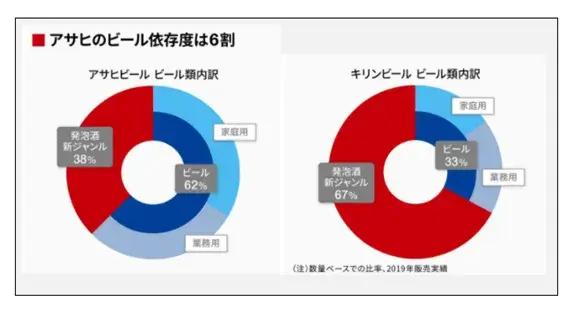

・ビールのシェアが多すぎる

酒類事業の内訳を見てみるとビールのシェアがかなり多い状態です。ビール55%、発泡酒6%、第3のビールや新ジャンル15%となっています。

・飲食店向けの販売比率が約5割と高い

上記と関連しますが、感染拡大で外食を控える人が多いため、業務用を主力とするアサヒビールの販売数量は減少しました。

・自動販売機のシェアが17%

飲料事業の収益のメインである自動販売機は17%も占めていましたが外出規制によりニーズが落ち込みました。

ビールの需要は年々低下し、第3のビール、発泡酒、クラフトビールなどの需要が増えている中、経営戦略を変えて来なかったことが災いとなってしまったようです。

しかし、明るいニュースもあります。

アサヒグループホールディングスは今年4月、オーストラリアのビール最大手であるカールトン&ユナイテッドブリュワリーズ(CUB)の買収手続きを発表しました。

買収額は日本円にして1兆1416億円と、アサヒの企業買収では過去最大です。

この買収により、日本と欧州、オーストラリアの3極を軸にビールの販路拡大が実現します。

感染拡大真っただ中の決断に対してアサヒの小路明善社長は「感染拡大の影響で事業環境は厳しさを増しているがさらなる成長を目指したい」と意気込みを見せました。

キリンビール

国内ビール類第2位です。発泡酒、新ジャンルでは比率が高く第1位となっています。

キリンビールはアサヒビールの戦略と反対で、ビールのシェアに集中せずに分散しています。

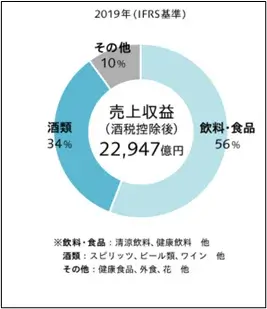

セグメント別の売上は、ビールの売上高35%、国内飲料15%、医療15%と酒類事業だけではありません。

飲料・食と医療の間に、第3の事業「予防・管理」事業を作り出そうとしており、「本気の脱ビール」の経営姿勢が伺えます。

また、巣ごもり消費に対して「本麒麟」はニーズをとらえました。本麒麟は16カ月連続で前年を上回っています。7月に発表した1~6月のビール系統飲料の販売量は、国内のビール系飲料市場が約1割減少した中で、同社は4%減に踏みとどまりました。

サントリー

サントリーは酒類への依存度が低いが、感染拡大により飲料・食品・酒類と全体的に影響を受けています。

しかし酒類のチューハイの販売数は、コロナ以前からあった家飲み市場を獲得し、このコロナ渦でも伸びを見せています。3月のチューハイ類販売数量は前年同月比で29%も増えました。

しかし、サントリーはこの好調なチューハイの利益の拡大に注力するのを後回しにし、チューハイを製造していた工場を活用して、感染拡大を防止するための消毒用アルコール製造にシフトしています。

利益を追い求めるのではなく、世の中が必要としているアルコールを製造し、医療機関などに提供していく方針です。

サッポロ

国内ビール類第4位。ビール類構成比はビール76%、発泡酒・新ジャンル24%とビール比率が高くなっています。

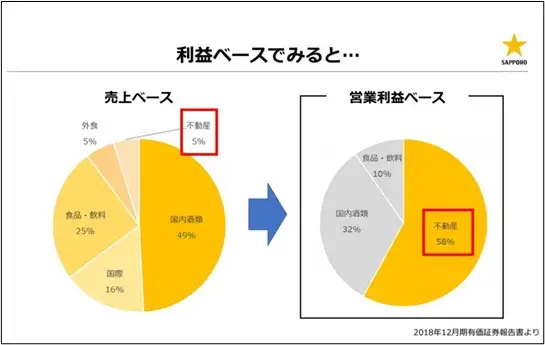

2018年度の有価証券報告書を見ると、国内酒類の売上が半数を占めていますが、営業利益ベースだと不動産が最もシェアを占めています。

サッポロは酒類事業と共に不動産事業(サッポロ不動産開発は、恵比寿ガーデンプレイスや札幌ファクトリー)が収益の柱になっているのです。

また、サッポロは2017年の時点で早くから節約志向で家飲みにターゲットを定め、小売りへの営業を強化していました。

上半期の累計で、第3のビールが35%増える結果となり、ビール以外でも売上を支える結果となりました。

このため、今回のコロナウイルス感染拡大影響は他社に比べて抑えられたのではないでしょうか。

内需を見込めなくなり海外展開を図る

国内ビールの需要は、少子化やビール離れなどにより以前から低迷が続いていました。

そこで、大手ビール会社は海外進出を加速させてきました。

海外でのビール需要は堅調で、特に、人口の増加や経済成長著しい東南アジアを中心に拡大しています。

しかし、コロナウイルスの感染拡大がなければ需要の伸びを期待できていたものの、今後は見通しが立っていません。

下記は感染拡大前のビール大手各社の海外展開の様子です。

アサヒグループの海外展開状況

最も海外買収を加速しているのがアサヒグループでしょう。

2016年から17年の間にイギリスやチェコ、中東欧の5ヶ国の企業を買収をしています。

今年6月には、すでに上記で触れましたが、オーストラリアのビール最大手であるカールトン&ユナイテッドブリュワリーズ(CUB)の買収完了しました。東南アジア、中国を中心に販売が好調となっていました。

キリンの海外展開状況

オセアニア、東南アジアに進出。2015年にはミャンマーのビール最大手ミャンマー・ブルワリーを買収。

欧州やニュージーランドでは、今後拡大が見込めるクラフトビール市場の強化を進めているところです。

サントリーの海外展開状況

欧州、アジアを中心に売上を伸ばしています。台湾、香港、アメリカが海外売上高の8割を占めているようです。

サッポロHDの海外展開状況

北米、アジア、欧州、中東、アフリカ、オセアニアなど、世界45ヶ国で展開しています。

ベトナムを中心にプレミアムビールブランドを強化し、東南アジアでの販売が増加しており、堅調な推移を記録しています

ビールの脅威となる第3のビール・新ジャンル:RTD

新型コロナによる「デフレ圧力」が、最も身近な消費財。中でも嗜好品の酒類で顕著に表れています。

業界全体では、新ジャンルである第3のビールの販売量が上半期で初めてビールを上回っています。

アサヒビールでは、「アサヒ ザ・リッチ」が好調で、年間販売目標を当初予想の2倍に修正。スーパードライが不振な中、下支えに動いています。

第3のビールの他には、チューハイなどの安価なRTD(レデイ・トゥ・ドリンク/ 割らずにそのまま飲める)も大幅に伸びています。

新ジャンル(第3のビール)とRTDの特徴と人気が伸びている理由を見てみましょう。

第3のビールとは

第3のビールの特徴を、既存のビールや発泡酒と比べてみました。

ビール

酒税法上でのビールは、麦芽とホップと水を主原料とし、麦芽の比率が50%以上、アルコール度数が20%未満

発泡酒

風味はビールに近いですが、麦芽比率50%未満、麦芽比率50%以上であってもビールに使う原料以外の原料を使用すると、発泡酒に分類されます。

第3のビール(新ジャンル)

その発泡酒に麦由来のスピリッツなどアルコール飲料を加えたもの、もしくは麦芽以外の穀物(豆類など)を原料に発酵させたものが「新ジャンル」です。

麦芽の含有量が少ないためビールや発泡酒で感じる独特の苦みが少ないのが特徴です。

また、摂りすぎると健康に影響を及ぼす可能性のあるビールに含まれ糖質やプリン体が少なく、このことが気になっている健康志向の方にも注目されています。

こちらのYouTube動画も併せてご覧ください。

安くて「酔いやすい」のが魅力のRTD

RTD市場は、19年まで12年連続で成長しています。インテージの調査によると、20年に入ってからも前年同期比で約1割増の伸びを見せています。3月も同1割増と、コロナで落ち込む業務用市場において家飲み需要をとらえました。

特にアルコール度数が7~9%の「ストロング系」と呼ばれる商品が大きく販売金額を伸ばしています。「酔いやすい」というのが魅力のようで、ワインや焼酎を飲んでいた層にも拡大しています。また、RTD飲料はスーパーや量販店などでは100円程度で販売されることもあり、他アルコール飲料と比べて比較的安価です。このように、低価格志向・節約志向の消費者のニーズとマッチしたのです。

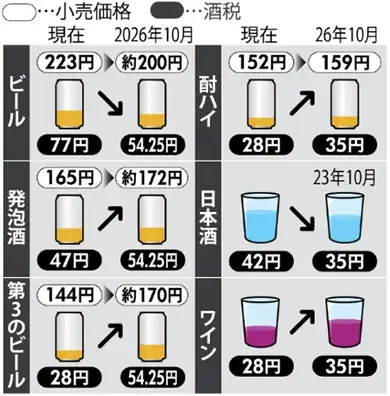

税の改正

酒税とは、「酒類」に課税される税金のことです。2026年から下記の図の通り酒税が変わります。

小売価格が値上がりするもの(発泡酒消費者が間接的に負担)

- 発泡酒

- 第3のビール

- 酎ハイ

値下がりするもの

- ビール

これまで、「コロナ渦においても第3のビールやチューハイが続伸している」と述べましたがその主な理由は節約志向の消費者のお財布に優しい点でしょう。2026年以降これらの小売価格が上がると家計への影響が出てくるでしょう。

https://kakakumag.com/money/?id=15290

最後に

新型コロナウイルスで影響を受けるビール業界においてプレゼンスを示し始めた第3のビールやRTD。

これらがビールの需要を追い抜いたとしても、単価が安いことから、会社全体の利益の下支えとは程遠いでしょう。

しかし、2026年以降酒税の改正によってビールの小売価格が下がることはビール販売においてメリットかもしれません。

一部の消費者アンケートによれば、ビールの価格が下がれば飲む量が増えると答えた人が約3割でした。

ビール業界各社には、今回のコロナウイルスによる減益を挽回するためにチャンスをつかんでほしいと思います。

<参考>

https://note.com/shunkonya/n/n627d5ce9224f

https://www3.nhk.or.jp/news/html/20200807/k10012557351000.html

https://mainichi.jp/articles/20190116/k00/00m/020/245000c

https://kakakumag.com/food/?id=14182

https://news.yahoo.co.jp/articles/48a96e0320046da95b512bb3a73985e4981082b1

https://www.suntory.co.jp/company/financial/pdf/results_202006.pdf

https://toyokeizai.net/articles/-/348507

https://www.okasan-online.co.jp/tradeinfo/industry_trend/2019/0109/

https://toyokeizai.net/articles/-/357074?page=2

https://monoist.atmarkit.co.jp/mn/articles/2006/10/news050.html

https://mainichi.jp/articles/20200711/ddm/008/040/096000c

関連する事例

「グローバルYOU」メールマガジン

注目国の市場データ・業界動向・国別レポートを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 注目国の市場規模・成長データ

- 業界別の最新動向

- 進出・撤退の実例