2021年6月、イギリス・ロンドンでG7財務大臣会合が開催され、新型コロナウイルスの影響で落ち込みを続ける世界経済の回復に向けた政策など、複数の合意・声明が発表されました。その中でも、特に注目を集めているのが「世界各国の法人税率の最低基準を15%以上に設定する」というものです。

歴史的合意とも称されるこちらの取り決めは、なぜそこまで注目されているでしょうか。また、この合意が世界中にどのような影響を与えるのでしょうか。本記事ではこちらについて解説していきます。

G7が合意した法人税率「最低15%以上」とは

G7とは、アメリカ、カナダ、イギリス、フランス、ドイツ、イタリア、そして日本の世界主要7か国が加盟するグループです。今回の会合には、欧州連合(EU)も参加しています。

世界を代表する先進国が加盟しているグループということもあり、G7が合意・声明発表する内容は全世界に大きな影響を与えることになります。

G7が今回合意・発表した、法人税率「最低15%以上」について、現行ルールや課題点と絡めながら、解説します。

世界の法人税課税ルールとタックスヘイブン

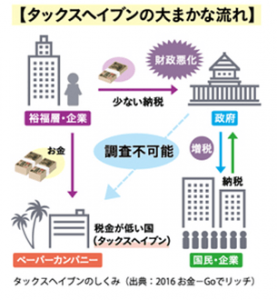

企業は現在、自国よりも法人税率が低い国に現地法人を設立し、そこで利益を申告することが可能となっています。

例えば、A国の法人税率が30%、B国の法人税率が10%とします。この時、A国に本拠地を構える企業がB国に現地法人を設立し、法人税率10%をB国に納めることができ、この場合20%分の税金を支払わなくて済みます。これが、利益が膨大な巨大企業がよく行う「税逃れ」の方法です。

このとき巨大企業が「税逃れ」をするために、タックスヘイブンという国・地域を選択することがあります。タックスヘイブンとは、「税逃れ」のために現地法人を設立した企業に対して課税の完全免除や大幅な軽減を施している国や地域の事を指し、低課税地域や租税回避地とも称されます。

http://www.highschooltimes.jp/news/cat11/000304.html

該当する国・地域としては、アラブ首長国連邦、パナマ、マカオ、トリニダード・トバゴや、イギリスの海外領土であるケイマン諸島、アメリカとイギリスの海外領土であるヴァージン諸島などが挙げられます。

https://www.jiji.com/jc/article?k=2021060500326&g=eco&p=20210605ax14S&rel=pv

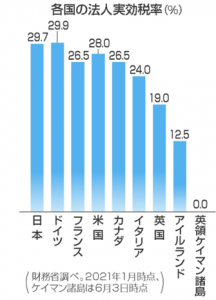

※上記のように、タックスヘイブンのうちの1つである英領ケイマン諸島は税率が0%

また企業だけでなく、投資家などの富裕層が資産をタックスヘイブンに移し「税逃れ」をすることも可能です。

国によって著しく課税率が異なることの問題点

このようにタックスヘイブンをはじめとして、世界中に点在する著しく低い課税率を有する国があることで、いくつかの問題が生じます。

税収減少

問題の1つ目は、多発する「税逃れ」による国の税収減少です。国は自らの営利活動で利益を生み出すことができないため、税金で予算をまかないます。この税金による収入が減少してしまうことは、自国民に最適な資源配分ができないことと同義になります。したがって、自国の企業からは適切に税金を受け取る必要性があるのです。

産業の流出・雇用の減少

2つ目は、産業の流出に繋がることです。本来自国で創出されるべきである産業が、「税逃れ」という目的で海外に渡ることは、雇用の減少にもなり大きな問題です。

犯罪の手口に利用

3つ目は、犯罪の手口として利用される危険性があることです。詐欺組織などがタックスヘイブンに架空の会社(ペーパーカンパニー)を創り、そこに送金することで自国からの追及を逃れることができてしまいます。特にタックスヘイブンでは、個人情報を守秘する傾向があるため、マネーロンダリングの手口としても利用できます。

このようにいくつかの悪い影響が生じることは、国によって著しく課税率が異なる現在のルールの問題点として、しばしば指摘されます。

法人税率「最低15%以上」の概要と目的

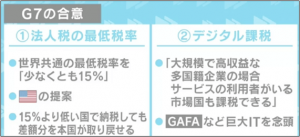

そして「低い法人税課税率の国があることから生じる問題を解決するために、各国の法人税率を15%以上に設定する」として、今回G7が合意・声明発表をした経緯に至ります。こちらが、歴史的合意とも言われている”法人税率15%以上ルール”ということになります。

対象となるのは、海運業を除く売上高が約8億8,900万ドル(約975億円)以上の企業です。

また、今回のG7の合意を受けて、現時点では130もの国と地域が新ルール採択に合意しました。「2021年10月までに、実施に向けたより細かい計画を最終決定する」としており、2023年までに新ルールの適用を目指しています。

実際に法人税率15%以上ルールが適用されれば、企業誘致を目的として長年続いてきた法人税率引き下げの競争が終息に向かうと期待されています。

法人税率15%以上に並ぶ新ルール

https://times.abema.tv/news-article/8661702

加えて、法人税率15%以上ルールと並んで、今回の合意で注目されている国際的な新ルールがあります。それが、「デジタル課税ルール」です。こちらは、自国に外国企業が提供するITサービスの利用者がいれば「利益率10%を上回る部分の20%以上」を当該企業に課税できる権利を獲得できる、ということを定めたルールです。つまり、大規模かつ高利益の巨大IT企業を念頭に置いた、新しいルールということになります。

対象となるのは、売上高が約237億ドル(約26兆円)、かつ税引前利益率が10%以上の多国籍企業です。対象となる代表的な企業は、GAFAM(Google・Amazon・Facebook・Apple・Microsoft)などが挙げられます。

近年の急速なグローバル化の恩恵を受けてい多国籍IT企業にとっては、厳しいルールとなることは間違いありません。こちらも併せて、覚えておきましょう。

法人税率を「最低15%以上」に設定することで生じる影響

それではもう一度、「法人税率15%以上ルール」に話を戻し、法人税率を「最低15%以上」に設定することで生じる影響を紹介していきます。

タックスヘイブンの危機

http://www.highschooltimes.jp/news/cat11/000304.html

法人税率の基準を設定すると、これまで低い(もしくはゼロ)課税率だからこそ優位性を保てていたタックスヘイブンの存在価値が無くなってしまいます。

これはタックスヘイブンを有する国や地域にとっては都合が悪くなります。例えば今以上の企業誘致ができなくなります。また、課税率が低いとはいえ膨大な税収だったのが、企業の離脱によって大幅に減ってしまう可能性もあります。世界単位で見ればタックスヘイブンとしての価値がなくなることは良いことではありますが、タックスヘイブンを有する国にとっては大きな痛手となるでしょう。

企業の投資活発化

法人税率の基準が設定されると、今まで「税逃れ」をすることで支払う税金を減らしていた企業にとっては、新しい節税方法を模索しなければなりません。そこで注目され始めたのが、企業の投資活発化です。なぜ投資が活発化するかというと、企業の利益を「投資」というコストでカットすることで、支払う税金を減らせるからです。

これにより発展途上国への大規模投資の進展や、BtoB産業が活発化され、世界中の経済が前向きになる可能性があります。ルールの適用はまだ先とはいえ、採択が決定した段階で投資活動に力を入れる企業は増えていくでしょう。これは、新型コロナウイルスで落ち込みを続ける世界経済の回復を後押しすることにも繋がります。

各国の税収アップ

法人税率の基準を設定すると、これまで国外に流出していた税金を自国で受け取ることが可能になります。したがって、自国の税収がアップすることに繋がります。こちらに関しては、良い方向へ変化するというよりも、今までおかしかった制度が是正されるという方が正しいかもしれません。

今後の流れ

このように良い変化を生む今回のG7合意ですが、合意をしたからといってすぐにルールが適用されるわけではありません。むしろ、適用に向けてスタートしたばかりです。実はこの「法人税率15%以上ルール」に関しては、数年前からOECD(経済協力開発機構)を中心として、世界140各国以上の間で議論が続けられてきました。なぜこのタイミングで話題になったかというと、世界を代表する先進7か国の間で合意・声明発表されたからです。

つまり、主導権を握っているリーダー格が合意をしたのです。

これによりOECDを含むその他の国々は、「G7が合意した」ということでこれまで以上に15%以上ルールの実施に向けて拍車をかけることとなるでしょう。またこれまで反対していた国々も、圧倒的大多数の賛成により合意を阻止することが難しくなると思われます。

まとめると、世界のトップが15%以上ルール適用に向けて動き出したため、その他の国々も巻き込んで一気に進んでいくことになるという点が、今回のG7による合意が世界中で注目された要因となります。とはいえ、現時点では法人税率15%以上ルール適用を目指す段階に過ぎないため、油断はできません。

巨大企業の反応

最低税率の設定のねらいは、外国企業を誘致するために各国/地域が行ってきた法人税引き下げ競争に歯止めをかけることです。そのため、低税率国やタックスヘイブンを活用して税負担を軽減してきた多国籍企業には、事業戦略の見直しを迫る転機になりそうです。

では、今回の新国際ルールの影響を強く受けるであろう巨大IT企業は、どのような反応をしたのでしょうか。

ロイター通信が報道したビックテックの反応は下記の通りです。

Amazon

広報担当者は「多国間の解決策を生むOECD主導によるプロセスが、国際的税制に安定をもたらすことを信じる」と述べました。

ニック・クレッグ氏は、今回の合意は「ビジネスに確実性をもたらし、国際的税制への国民の信頼を強める重要な第一歩」であり、目標達成のために歓迎すべき一歩だと答えました。

広報担当者は、「国際的な税制ルール更新のための取り組みを強く支持し、永続的にバランスの取れた合意が早期に成立するよう各国の協力継続を願う」とコメントしました。

これは既に世界中が同じ方向を向きつつある中で真っ向から反対するリスクを考慮したものと思われますが、大きな影響を持つ企業が賛成するのはルール採択に向けて追い風になることは間違いありません。

日本企業への影響

日本もかつては企業所得に占める実質的な税負担率が40%以上の時期がありました。その後、徐々に引き下げられ、平成30年度には29%になりました。今回の国際ルールで決まった15%の最低税率までは大きな開きがありるため、国内税率に影響を及ぼすものではありません。

問題は東南アジアなどに進出した日本企業への影響です。シンガポール(17.0%)、ベトナム(20.0%)など、税率が低い上に、進出企業を優遇するためにさらなる法人税減免をしてきた国もあります。

アジア在住の税務専門家によると、タイやベトナムなど東南アジアに進出している日本企業は、法人税負担が極めて低く設定されるなどの税制の優遇措置を受けているケースが一定数あり、実際に課せられている税率が15%以下の企業もあるようです。

https://www.yamada-partners.gr.jp/news/20190726/

今回のG7合意ではこのような優遇税制の取り扱いが明確になっていません。

そのため、一律に15%で線引きされた場合、進出企業への税負担増加の恐れがあるでしょう。

まとめ

歴史的合意とも称される今回のG7の声明発表でしたが、前述した通りまだルール適用までの道のりは始まったばかりです。G7が合意をしたことにより大きな障壁に当たることはないと言われていますが、世界中の利害が絡む国際ルールの採択はそう簡単ではありません。

現時点でもアイルランドやハンガリーなどの低い税率の国々は、反対の姿勢を示しています。

新しい国際基準としての「法人税率15%以上ルール」に今後も注目していきましょう。

<参考>https://news.yahoo.co.jp/articles/b70eddd1052caa0fba6e3894a72e07f0916497dc

https://keiriplus.jp/tips/what_taxhaven/

https://www.jetro.go.jp/biznews/2021/06/c4e12a3a7083d415.html

https://jp.reuters.com/article/tax-minimal-idJPKCN2DJ05T

https://www.bbc.com/japanese/57373097

https://news.yahoo.co.jp/articles/7821ea84172f9b4eb8eb43d2fc5f1be20c9a384b

https://www.jiji.com/jc/article?k=2021060500326&g=eco

https://www.bbc.com/japanese/57373097

https://www.sankei.com/article/20210610-O5WAJIBVQ5KR5HUPRT3KRVDBII/

https://www.nikkei.com/article/DGXZQOUC0747P0X00C21A6000000/?unlock=1

関連する事例

「グローバルYOU」メールマガジン

各国の規制・認証・法務の最新動向と実務対応のポイントを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 各国の規制・認証の最新動向

- 違反リスクと対応の実務ポイント

- 進出・撤退の実例