『日曜劇場 半沢直樹』が7年ぶりに、放送され、変わらない人気ぶりを見せました。それに伴い「銀行」や「金融業界」への興味を持つ方も増えているようです。

銀行は、低金利による利ザヤの縮小などが続き、厳しい経営環境に置かれています。コロナウイルスの感染拡大により、さらに苦境を強いられています。

例えば、メガバンクの三菱UFJは19年の店舗削減計画において、515店のうち35%にあたる180店を減らす予定でしたが、最終的に200店舗を削減する計画を打ち出しました。

このような銀行の相次ぐ閉店、経営悪化の打開策として、金融庁は動き始めました。

感染拡大でダメージを受けている企業に対して融資を、銀行が積極的に行えるように規制を緩和しているのです。

ここでは、今回規制緩和された銀行の融資内容、銀行による融資以外のサポートの紹介や、銀行・金融業界に起こりつつあるデジタルトランスフォーメーションについてご紹介します。

金融庁の動き

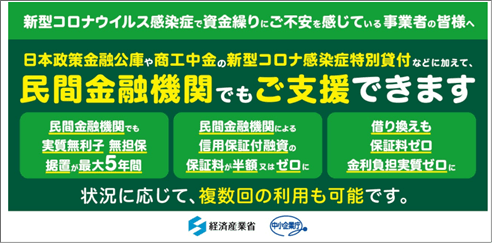

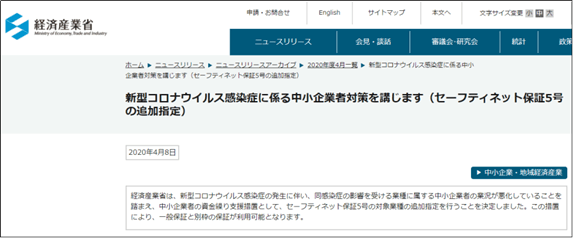

新型コロナウイルス感染拡大後、資金繰りが厳しい企業や経営不振に陥る企業が増えています。その支援として、経済産業省、中小企業庁などが「コロナ融資」を開始しました。

一方で、銀行の出資規制緩和も始まっています。

自民党は6月、「銀行による事業会社への出資を制限する規制緩和」を求める提言を取りまとめました。この規制緩和は融資を受けたい企業だけでなく、銀行側にもメリットがあるとされています。

企業側のメリット

事業会社に対する銀行の出資規制緩和により、ビジネスの継続が支援されるようになります。

銀行側のメリット

今まで銀行法では、銀行による企業支配を防ぐことができませんでした。

保有する株価の変動で銀行経営が影響を受けないように、銀行単体は事業会社に5%、銀行持ち株会社は15%までしか出資できませんでした。

低金利の長期化やIT企業との競争激化により、地方銀行などの事業環境は厳しさを増していました。

しかし、今回コロナウイルス感染拡大によって資金繰りが厳しくなった企業へ融資をすることで、銀行にビジネスモデルの変革を図っています。

地方の中小企業の事業再生や事業承継、ベンチャー企業の育成などに、銀行が積極的に乗り出せるよう後押しするのが狙いです。

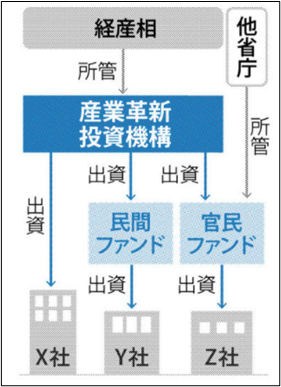

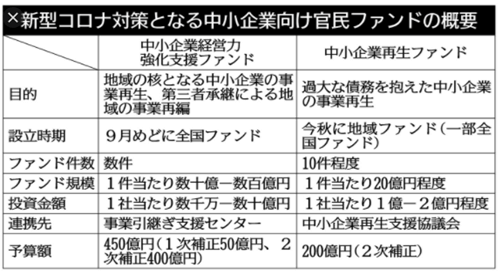

官民ファンドの動き

官民ファンドとは

国と民間企業が特定の目的を達成するために共同出資で基金を作ります。投融資を行い、その配当や収益を分配します。

このファンドのことを「官民ファンド」と呼び、産業革新機構や地域経済活性化支援機構などが該当します。官民ファンドの財源の大半が公的資金(税金)です。

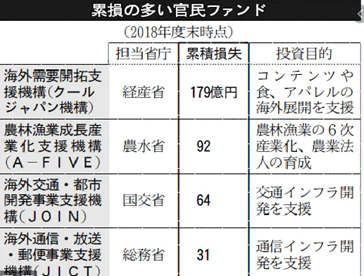

官民ファンドの事例と課題

今までの事例として、日本文化、インフラの輸出促進、ベンチャー支援などの企業や事業に投融資してきました。

ファンドごとに保有株売却などで最終的に利益を確保、回収前することを目指している官民ファンド。

会計検査院の発表によると、2017年3月末時点で全14のファンドのおよそ4割にあたる6つのファンドが損失状態になっていることが判明しました。

特に経済省による「クールジャパン機構」の損失が顕著です。

2019年には、A-FIVEと呼ばれるた農林水産省所管の官民ファンド「農林漁業成長産業化支援機構」で、約92億円の累積損失が判明しました。

それにも関わらず、役員が業績と関係なく年2280万円の報酬を受けていることがニュースで話題となりました。

ウィズコロナと官民ファンド

西村康稔経済再生相は6月、臨時閣議後記者会見で、新型コロナウイルスで苦境にある中堅企業の資本支援のために、官民ファンドの「地域経済活性化支援機構(REVIC)」の出資決定期限を2021年3月から5年間延長するため法案を閣議決定したと述べました。

REVICは主に地方企業の再生を手掛けてきた経験を活かし、経費削減や部門ごとの体制見直しなどのノウハウも指導します。

対医療機関

新型コロナの拡大を受け、病院や診療所では感染を恐れた患者による受診控えが続いています。

日本病院会などの4~6月の経営状況に関する調査によると、回答があった約1400の病院の6割以上が赤字でした。

コロナ患者を受け入れた病院は、通常診療の縮小を余儀なくされ、収益が悪化している場合が多いようです。

そこでREVICが医療機関に融資する独立行政法人と連携し、経営の専門家を派遣します。

感染拡大防止と経済活動の両立に必要な地域の医療提供体制を維持させる狙いです。

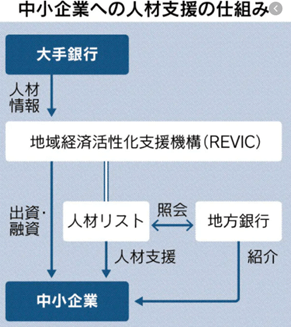

中小企業

政府と大手銀行5グループは、新型コロナウイルスの感染拡大によって経営悪化に苦しむ中小企業を対象に人材支援に乗り出します。

銀行が持つ経営や財務の専門人材をリスト化し、地方企業に派遣。リストは数百人規模を目指しています。

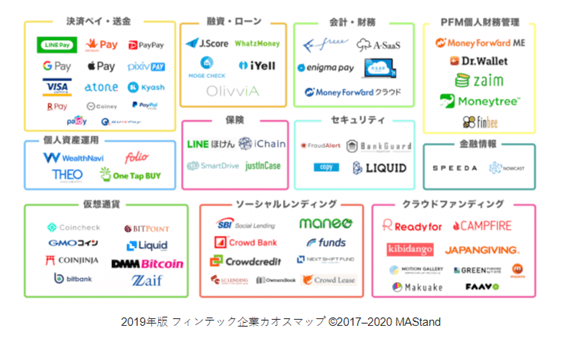

コロナウイルス感染拡大とフィンテック

フィンテックとは

フィンテックは、「Finance(金融)」と「Technology(技術)」が組み合わさった造語です。金融サービスとテクノロジーを結びつけ、会計業務の効率化、顧客体験の価値向上を図る取り組みのことです。

フィンテックの発端となった出来事は、2008年の「リーマン・ショック」。リーマン・ブラザーズが経営破綻後アメリカ中で銀行への不信感が高まり、金融業界の優秀な人材はIT業界へ流入しました。金融業界や消費者の課題を解決すべく、AIやブロックチェーンを活用した新しい金融サービスが続々と登場しました。

矢野経済研究所のレポートによると、2018年における日本国内のフィンテック市場規模は2145億円で、2022年度にはなんと1兆2102億円まで拡大すると予測されています。

金融サービス仲介業とフィンテック

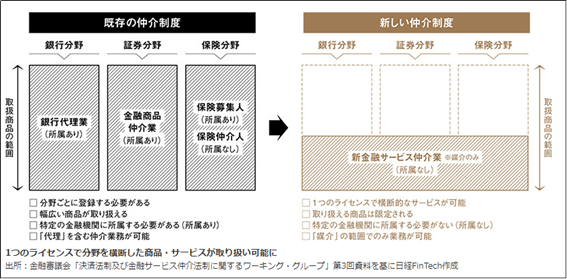

この2020年3月、「金融サービス仲介業」という新たな業態が生まれたのをご存知でしょうか。

https://active.nikkeibp.co.jp/atcl/act/19/00146/051500007/?SS=imgview&FD=1424621688

今までは、銀行代理業のためのライセンス、証券の代理業(金融商品仲介業)のためのライセンス、保険代理店にも別途ライセンスと、厳しいルールがあり、それらを個別に取得するのは極めてハードルが高いとう状況がありました。

金融サービスの利用者の立場に立って考えると、銀行、証券、保険など多様な金融商品・サービスを「ワンストップ」で受けられ、仲介業者に相談できると、多くの金融商品やサービスを並行して比較検討できるため利便性が高くなるのです。

このワンストップサービスを展開する上で重要なキーワードは、新型コロナウイルスの感染拡大によって出現した「非対面・非接触」のニーズです。これらを踏まえたニーズが出てくると、フィンテック事業への参画がよりしやすくなると言われています。

コロナ禍により自然と出てきたデジタルニーズ

脱ハンコ

コロナウイルスが感染拡大する中も「ハンコを押すためだけに出社しないといけない」という日本の企業体質が問題になっています。

しかし、この感染拡大をきっかけにそのような古い体質から脱却しようとする動きが顕著に現れています。

内閣府と法務省、経済産業省は、契約書に押印しなくても法律違反にはならないことを明示しました。

押印が文書の証拠力を示す手段としては限界があることを解説し、「省略したり他の手段で代替したりすることが有意義」と脱ハンコを促す動きを示しています。

特に多額の出納を伴う企業向け金融取引では「ハンコ文化」が根強く残っていました。しかし、新型コロナウイルスの感染拡大を機に、変化が加速しています。

- 三井住友銀の電子契約サービスの利用は4月に1981件となり、前年同月比で8割増融資を受ける際、借り手が契約書に押印が必要だが、電子署名で代替できるようにした。

- みずほ銀の電子契約サービスも、4月までの累計契約社数が同16倍の約8000社にオンラインで完結可能な三井住友フィナンシャルグループのSMBCクラウドサインによって、4月の利用件数が3月比で10倍に増えた。

- 三井住友海上火災保険は、法人への保険金支払いの際に従来もらっていた代表者印をサインで代用できるようにした

政府の緊急事態宣言の解除後も、金融業界における脱ハンコの動きは続くでしょう。

https://weekly-economist.mainichi.jp/articles/20200721/se1/00m/020/046000c

新型コロナウイルスのパンデミック(世界的流行)は、デジタル金融サービスにとって大きな転機となるかもしれません。

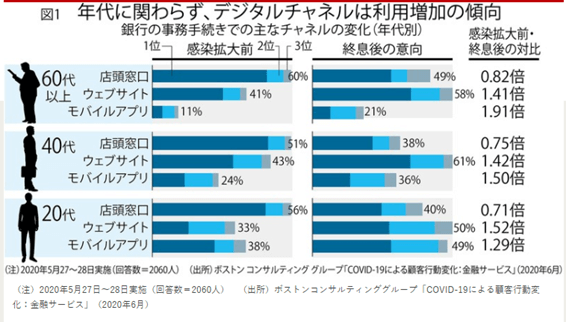

ボストンコンサルティンググループは、新型コロナウイルスの感染拡大を契機に、日本国内に住む20歳以上の男女を対象に金融サービスにおける広範囲な顧客行動調査を実施しました。

その調査では、年代や資産階層を問わず幅広くデジタルチャネルへの志向が高まっているという事実が判明しました。

- 銀行手続きにおいては、感染終息後の店頭窓口の利用意向がコロナ前に比べ2〜3割減少

- 一方でウェブサイト/モバイルアプリの利用意向は大幅に高まった

- 金融機関がデジタル利用を進められていなかったシニア顧客層のアプリ利用意向が倍増

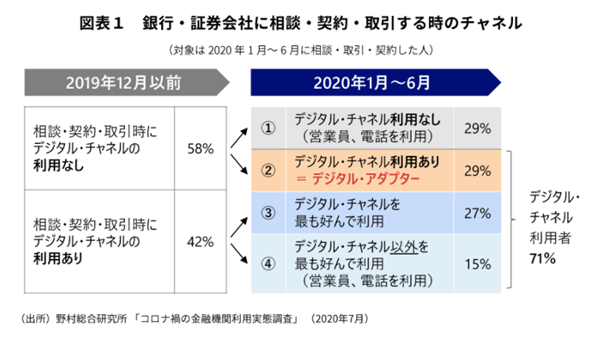

野村総合研究所(NRI)が2020年7月に実施したアンケート結果では、「デジタル・アダプター」と呼ばれる人が出現していると述べられています。これはコロナウイルス感染拡大の経済環境の変化において、金融商品・サービスに関する相談、取引、契約ニーズが顕在化し、金融機関のデジタル活用への適応を迫られた人々のことを指します。

デジタル金融サービスによって金融サービスが未利用層にも普及していくと、新たなるビジネスチャンスの創出と、経済成長が促進されるでしょう。

金融業界の足かせとなるレガシーシステムとDXの活路となるAWS

DX推進のためにはビジネスモデルやITシステムの刷新が必要と政府は言うものの、現在国内企業のIT関連費用の約80%は現行ビジネスの維持・運営に消えているという事実があります。

攻めのIT投資は資金・人材ともにできず、世界的にも日本の金融業界のDX化は取り残されることが懸念されています。

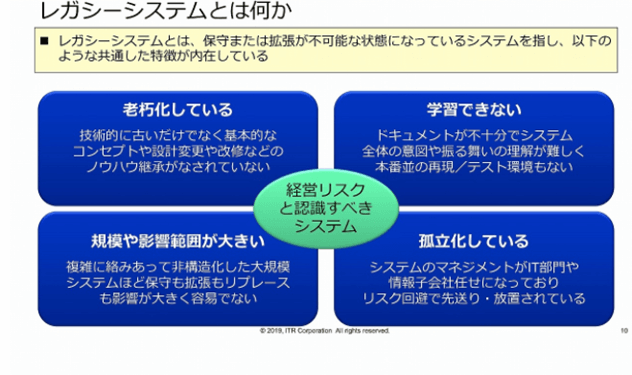

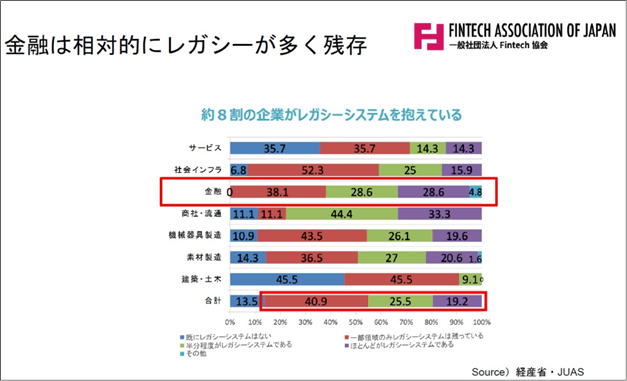

その問題の根本であり、多くのビジネスチャンスを損失しているのが「レガシーシステム」です。

金融業界のレガシーシステムとは

実は、古い技術だからといってレガシーシステムだと認定されるわけではありません。問題は、「自社システムがブラックボックス化する」ことです。システム内部が不透明になるとどんな弊害が起こるのでしょうか。

レガシーシステムの弊害

- システム障害への対応が常に送れる

- システムパフォーマンスの改善が難しい

- ビジネス要件を満たすことができない

- 運用管理費用が肥大化し戦略的なIT投資ができない

使い続けた場合のリスク

- 企業全体としてデータを活用しきれずDXの実現が遠のいてしまう。市場の変化についていくことができず、企業の競争力が落ちる

- 現行システムの管理維持費が高額化し、技術的負債が膨らんでいく

- 保守運用の担い手が減り、セキュリティレベルが低下するだけでなく、システムトラブル、データ滅失等のデジタルリスクが高まる

ブラックボックス化したレガシーシステムには解決が難しく、銀行や金融業界は時代遅れの IT を使い続けるという悪循環に陥っています。この状況では最先端の金融サービスを生み出すことはほぼ不可能です。

AWSのメリット

AWSの導入を始めた金融業界の企業では、ジャパンネット銀行、ソニー銀行、マネックス証券があります。AWSのどこにメリットを感じるかは企業によって様々ですが、主な理由は下記のような点でしょう。

- 世界最高峰のセキュリティ専門チームによって監視サービスを受けることができる

- クラウドだからセキュリティが不安ということはない。金融機関向けのセキュリティ基準に準拠できるセキュリティレベルが備わっている

- オンプレミスと違い、AWSでは「責任共有モデル」というものがあります。AWSを利用するユーザーとAWSで責任を持つ範囲が明示されている

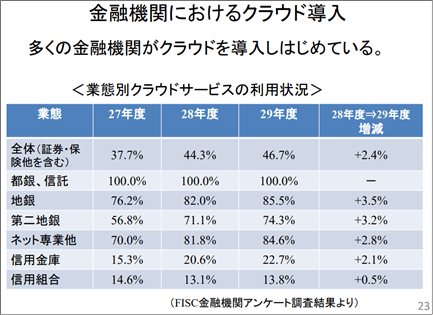

銀行や金融業界各社はクラウドサービスを部分的に導入し始めているようです。

ジャパンネット銀行のAWS導入事例をご紹介します

DXの最先端をいくシンガポールのDBS銀行

DBS銀行は、「シンガポール開発銀行(The Development Bank of Singapore)」として1968年に設立されました。現在東南アジア及び東アジアを中心に18の国・地域に280以上の拠点を構える規模です。時価総額は7兆円に達し、日本のメガバンクと比較すると、三井住友銀行とみずほ銀行を超え、三菱UFJ銀行の迫る規模感にまで成長しています。

どのような変革が行われたか

シンガポールのDBS銀行は、デジタルトランスフォーメーションに成功した銀行と言われています。金融情報誌「EUROMONEY」で2016年と2018年に「World‘s best digital bank」という称号を得たことです。

DBSは「今までの銀行としての役割は必要とされなくなり、デジタル化した方が顧客のためである」ということに気づきどの銀行よりも早くデジタル化を推し進めてきました。ある意味今までやってきたことを根底から否定し、徹底的に顧客視点に立とうとしたのです。

そのために、下記3つの目標を掲げ社内の改革を行いました。

- 会社の芯までデジタルにするために社員を教育する

- 自らをカスタマージャーニーへ組み入れる

- 従業員2万2000人をスタートアップに変革する

DBS銀行にとってのデジタルトランスフォーメーションとは、バックエンド、フロントエンド、人・企業文化の三位一体の変革・刷新です。DBS銀行がDXと称して具体的に実行したことのうちの1つで、日本でも政府が推進している「オープンAPI」という仕組みがあります。

オープンAPIは、利用者自身が取引銀行と事業者間データmp連携について許可を行う、安全で正確なデータ連携が可能な仕組みです。

上記の事例は、FinTechの代表的なサービスの一つで、会計サービスと銀行が一緒になったものです。銀行が保有する利用者の口座情報と連携し、別会社のサービスとして取引内容の参照や振り込みなどを実行しています。

日本政府もこのオープンAPIを推進しており、2020年6月までにオープンAPIを80行以上で導入することを見込んでいます。2018年3月時点で、全邦銀の139行中130行がオープンAPIの導入を表明しているようです。

最後に

新型コロナウイルスによって影響を受けた銀行の新しい支援、銀行や金融業界に起こるデジタルトランスフォーメーションについて理解を深めていただけましたでしょうか。

9月初旬、ドコモアカウントの不正利用がニュースとなりました。

今後5Gやデジタルトランスフォーメーションが進むとますますハッカーの攻撃をされやすい状態になると言われています。

セキュリティ対策が遅れていると言われる日本。銀行や金融業界は人々の資産を守るために、今後セキュリティへの意識も高めていかねばならないでしょう。

<参考>

https://www.nli-research.co.jp/report/detail/id=62410&pno=2&more=1?site=nli#anka1

https://www.nikkei.com/article/DGXMZO61287180Y0A700C2EE9000/

https://aire-voice.com/fintech/3007/

https://www.coindeskjapan.com/78657/

https://fit.nikkin.co.jp/post/detail/db0048

https://www.ogis-ri.co.jp/column/renkei/monthly_api.html

https://monstar-lab.com/dx/case-study/interview_paydon/

https://toyokeizai.net/articles/-/348189

https://kinzai-online.jp/node/6641

https://techtarget.itmedia.co.jp/tt/news/1905/28/news06.html

https://diamond.jp/articles/-/226199

https://hajimeteno-dx.com/article/cashless-merit-demerit

https://monstar-lab.com/dx/technology/about-fintech/

https://innovation.mufg.jp/detail/id=307

https://www.nhk.or.jp/kokusaihoudou/archive/2020/01/0116.html

https://www.sbbit.jp/article/fj/38014

https://www.nomura.co.jp/terms/japan/ka/A02090.html

https://www.chunichi.co.jp/article/113069

https://www.tokyo-np.co.jp/article/49624

https://www.newsweekjapan.jp/headlines/business/2020/06/279204.php

https://www.nri.com/jp/keyword/proposal/20200907

https://www.cloudtimes.jp/dynamics365/blog/problems-of-legacy-system.html

https://www.tis.jp/special/platform_knowledge/cloud06/

https://www.boj.or.jp/finsys/c_aft/data/aft191217a1.pdf

https://kigyou-fullsupport.com/media/column/column-763/

https://aws.amazon.com/jp/solutions/case-studies/monex/

https://www.nli-research.co.jp/report/detail/id=62410&pno=2&more=1?site=nli#anka1

https://www.sankeibiz.jp/business/news/200713/bse2007130650001-n1.htm

https://aire-voice.com/fintech/5698/

関連する事例

「グローバルYOU」メールマガジン

各国の規制・認証・法務の最新動向と実務対応のポイントを月1回お届けします。登録はメールアドレスのみ・30秒で完了。

- 各国の規制・認証の最新動向

- 違反リスクと対応の実務ポイント

- 進出・撤退の実例